PLANEJAMENTOS TRIBUTÁRIOS DE SUCESSO (Parte 1)

O Fim do ano se aproxima e chega o momento de realizar o Planejamento Tributário das empresas, por isso iniciarei esta semana uma série de Post sobre cases reais de Planejamento Tributário para ajudar o amigo leitor neste difícil tema, mas que traz benefícios reais e lucrativos para as empresas.

Falar de Planejamento Tributário no Brasil é crucial e ao mesmo tempo complicado, ainda mais depois que foi promulgado a MP 685 onde fica obrigatório que as empresas declarem seu Planejamento Tributário através da DIOR que será entregue na ECF, quem deixou de entregar a ECF de 2015 no prazo correto este ano, 30 de setembro, já está obrigado a preenche-lá, leia mais sobre a ecf clicando aqui.

VERDURÃO NO SIMPLES NACIONAL

Mas neste primeiro post sobre Planejamento Tributário quero tratar de um caso de uma empresa do Simples Nacional. A empresa em questão, um verdurão, com mais de 10 anos de funcionamento estava inscrito desde o principio no Simples Nacional. No início concordo que foi uma decisão acertada por parte da empresa e de seu contador visto que a empresa ainda não possuía variáveis suficientes para optar por outro regime tributário.

Porém os anos foram passando e a empresa foi se consolidando no mercado. Com méritos de seus proprietários se tornou uma empresa forte e próspera, com vendas mensais em torno de R$ 150.000,00 mês. Contudo a alegria do empresário pelo bom momento da empresa sempre era frustrado com a chegada do DAS. O valor era alto, cerca de R$ 15.000,00 mês, e o empresário sempre se perguntava se aquele era a melhor tributação para sua empresa, se realmente uma alíquota efetiva de 10% sobre sua receita bruta era a mais baixa entre todas as outras opções existentes.

O empresário solicitou um estudo tributário, se a conclusão fosse que o Simples Nacional seria a melhor opção ele ao menos teria a certeza que paga a menor carga tributária possível.

Para surpresa do empresário, o Planejamento Tributário realizado apresentou que o Lucro Presumido proporcionaria alíquota efetiva de cerca de 4.95%.

Foi um choque para o proprietário. Como poderia outro regime tributário possuir carga menor que o Simples Nacional, e ainda mais com uma diferença tão gritante de mais de 5%? Estes 5% representariam uma economia de R$ 7.500,00 por mês.

O Lucro Presumido trouxe economia de R$ 7.500,00 mensais.

CÁLCULO SIMPLES NACIONAL

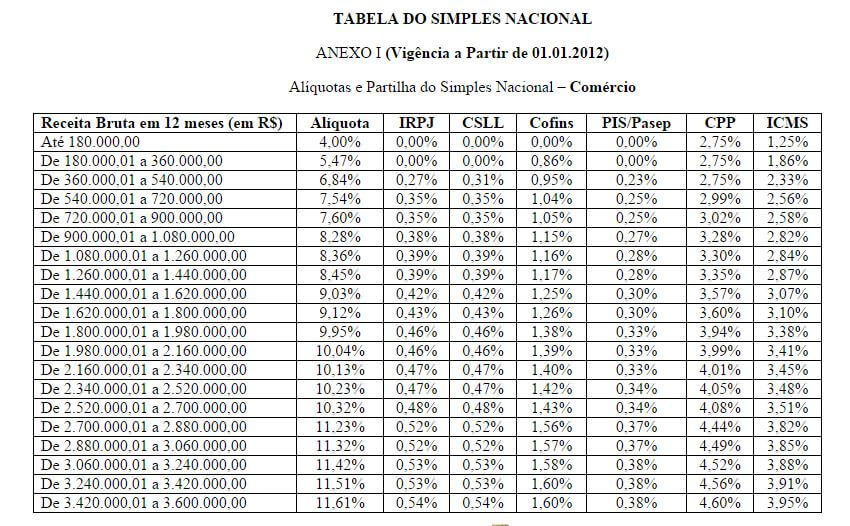

A empresa em questão no Simples Nacional estava elencada ao Anexo I e com faturamento acima de R$ 150.000,00, com faturamento anual médio de R$ 1.800.000,00 estava com alíquota efetiva de 9,8%, conforme tabela abaixo.

Simples Nacional em média a Pagar R$ 15.000,00

PLANEJAMENTO TRIBUTÁRIO

Para um Planejamento Tributário bem feito é importante levantar algumas informações, que neste caso foram:

- Valor da Folha de Pagamento – R$ 12.000,00

- Despesas Mensais (Aluguel, água, energia e outros) – R$ 7.000,00

- Lista de Produtos que a empresa trabalha – Verduras, Frutas e alguns outros itens com menor relevância.

Com estes dados coletados foi possível estabelecer as bases para o Planejamento Tributário.

CÁLCULO LUCRO PRESUMIDO

No Lucro Presumido existe a obrigatoriedade do Recolhimento do CPP (Contribuição Previdenciária Patronal) mais terceiros de 26,8%. Com uma Folha de Pagamento de R$ 12.000,00 haverá um custo de R$ 3.215,00, ou 2,15% da Receita Bruta.

O Imposto de Renda para empresas de Comércio no Lucro Presumido possui a presunção de 8% mais alíquota de 15%, contudo a Alíquota Efetiva é de 1,2% e é com ela que vamos trabalhar.

A Contribuição Social sobre o Lucro Líquido – CSLL no comércio possui presunção de 12% e alíquota efetiva 1,08%.

O PIS e a COFINS no Lucro Presumido são de 0,65% e 3% respectivamente, contudo para produtos como verduras e frutas possui alíquota zero conforme Lei nº 10.865, de 2004, art. 28, III.

O ICMS no estado de Goiás para vendas no varejo é de 17%, porém em 90% dos itens vendidos pela empresa existe a isenção do ICMS, sendo assim e visto que os produtos que eram tributados de ICMS gerariam crédito na compra o custo efetivo do ICMS não chegava a representar 0,5% na carga tributária da empresa.

Com isso chegamos ao cálculo do custo efetivo de impostos da empresa:

2,15% (CPP) + 1,2% (IR) + 1,08% (CSLL) + 0,5% (ICMS) = 4,95%

O custo Total para a empresa no Lucro Presumido será de R$ 7.425,00

Ou seja o custo será menor que a metade que estava pagando no Simples Nacional.

O Lucro Real foi considerado porém não se mostrou a melhor opção frente ao Lucro Presumido devido ao baixo valor das despesas.

Não preciso nem dizer ao amigo leitor que o empresário optou pela mudança de Regime Tributário assim como de Contador!

O 2º POST DA SÉRIE JÁ ESTÁ NO AR

Se você gostou do artigo e quer continuar aprendendo, Clique aqui para visualizar o segundo Post da série, onde efetuamos o Planejamento Tributário em um Hotel, que passou do Lucro Presumido para o Lucro Real.

Gostou do Artigo? Compartilhe com suas redes e deixe seu comentário aqui em nosso site se tiver dúvidas a respeito do Planejamento Tributário, ficaremos muito felizes em responder suas dúvidas.

Curta nossa Fanpage em www.facebook.com/contabilidadenobrasil

Gostou deste artigo? Se você deseja elevar o nível do seu conhecimento e se tornar especialista no setor fiscal, temos a solução ideal para você.

Estamos falando do curso online e prático mais completo do mercado, o Escrita Fiscal 3.0.

O curso possui mais de 120 vídeo aulas trazendo as situações inerentes a Escrituração Fiscal.

(Ainda temos 15 vagas com Desconto).

Hey, o que você achou deste conteúdo? Deixe seu comentário abaixo.