PLANEJAMENTOS TRIBUTÁRIOS DE SUCESSO (Parte 2)

Olá amigo leitor, hoje dando prosseguimento na série Planejamento Tributário vamos falar de um Hotel com faturamento anual de cerca de R$ 4.500.000,00. Este hotel logicamente não poderia optar pelo Simples Nacional já que seu faturamento anual excede o teto de R$ 3.600.000,00, sendo assim se encontrava a muitos anos no Lucro Presumido.

Hoje vemos muitos colegas contadores sendo taxativos que empresas com faturamento pouco expressivo e ainda sendo prestadoras de serviços devem ser enquadradas quase que automaticamente no Lucro Presumido, por o Lucro Real não trazer benefícios tributários para a mesma.

Mas será mesmo que esta afirmação deve ser considerada uma verdade absoluta?

Como não acredito em verdades absolutas, ainda mais se tratando de uma ciência tão mutável como é a Ciência Contábil, prefiro que os números de um bom Planejamento Tributário me revelem a verdade sobre aquela empresa e somente sobre aquela empresa, pois bem sei que poderá surgir outra empresa no mesmo ramo de atividade com números ligeiramente parecidos e com resultados de Planejamento totalmente diferentes. Ou seja o Planejamento Tributário é único e deve ser realizado anualmente para garantir os melhores resultados ao empresário.

Dito isso, vejamos como se deu o Planejamento Tributário do Hotel em questão.

No início do ano o proprietário do Hotel nos procurou solicitando que fosse realizado um Planejamento Tributário para a empresa visto que o setor de serviços hoteleiros tem passado por um período com resultados amargos, resultados estes muito diferentes dos vividos anos atrás.

DIFICULDADES COMUNS NA REALIZAÇÃO DE UM PLANEJAMENTO TRIBUTÁRIO

Solicitamos a empresa que nos enviasse o balancete referente ao ano anterior, que para nossa surpresa não pode ser atendida pois a contabilidade ainda não havia encerrado o balanço. No primeiro momento poderia se dizer ao empresário que já que não há informação não haveria possibilidade da realização do Planejamento Tributário e a melhor opção seria continuar no Lucro Presumido, e após outro longo ano poderia ser realizado o Planejamento encontrando a melhor solução para empresa. Há quem diga que esta solução vai de encontro com o Princípio da Prudência ensinado nos livros acadêmicos. Claro que o Princípio da Prudência deve ser respeitado, mas não acredito que deva ser utilizado quase como uma muleta na primeira dificuldade, além disso o Conceito de Prudência na Contabilidade é utilizado na adoção do menor valor do Ativo e o maior valor do Passivo sempre que houverem alternativas válidas na mensuração das mutações do Patrimônio Líquido.

Porém em uma conversa mais aprofundada com o empresário logo depois da impossibilidade da entrega do balanço, percebemos que a Contabilidade Gerencial da empresa estava totalmente a disposição e a mesma possuía alto grau de confiabilidade por se tratar de uma empresa organizada que respeita outro princípio acadêmico, o Principio da Entidade (onde não há confusão do Patrimônio da Pessoa Jurídica com a Pessoa Física). Além disso a empresa mantinha consigo toda a documentação contábil pertinente que poderia ser facilmente consultada e analisada.

O fato de não haver os balanços prontos com certeza trará uma maior dificuldade na elaboração do Planejamento Tributário, mas esta dificuldade deve ser tratada pelo amigo Contador como fator de valorização do Planejamento e de seus serviços como um todo e não com a taxativa frase “é impossível” ao empresário.

CÁLCULO LUCRO PRESUMIDO PARA EMPRESAS DE SERVIÇOS

Antes de entrarmos nos números do Planejamento Tributário vejamos como é o cálculo do Lucro Presumido para o ramo Hoteleiro.

A presunção do setor de Serviços em sua grande maioria é de:

IRPJ 32% com alíquota de 15% (Art. 15 § 1° III da Lei 9.249 de 1995)CSLL 32% com alíquota de 9% para ( Art. 20 da Lei 9.249).

Por motivos didáticos é importante explicar que a presunção determinada em lei nada mais é que o lucro aparente determinado pela Receita Federal, se para empresas de Serviço o Lucro aparente é de 32%, empresas comerciais e industriais possuem Lucro aparente de 8%. Mas você pode estar se perguntando: Mas e se a empresa tiver um lucro menor que o lucro apresentado na Presunção? E a resposta vem ligeira, OPTE PELO LUCRO REAL!

HOTEL LUCRO PRESUMIDO OU LUCRO REAL?

Mas voltando ao Planejamento Tributário do Hotel, o Lucro Real se mostrou a melhor alternativa para a empresa?

ANÁLISE DOS CENÁRIOS MICRO E MACROECONÔMICOS

Com base nas informações levantadas dos Relatórios Gerenciais e dos documentos contábeis e fiscais iniciamos a elaboração de uma DRE (Demonstração do Resultado do Exercício) de forma mensal com a consolidação no final do ano. Porém antes realizamos nova reunião com o empresário perguntando qual a tendência percebida por ele para o próximo ano. Isso é de suma importância, realizar um Planejamento Tributário com números estáticos do ano anterior podem se tornar grandes inverdades para o ano que se inicia. Por isso a necessidade de uma boa reunião para uma análise microeconômica (ramo de atividade) e macroeconômica (economia como um todo) para o ano em questão.

Nesta reunião deverá ser discutidos os possíveis cenários que a empresa enfrentará no ano, e com base nestes cenários aplica-se à DRE. Ficou acordado que elaboraríamos o Planejamento Tributário com três cenários, um com pessimismo em relação a receita na ordem de 10% (Decréscimo da Receita), outro cenário com Receita igual ao ano anterior e outra com um cenário positivo com um incremento de Receita de 10%. Indagado se poderia haver cenários diferentes também em relação aos custos e despesas da operação, o empresário foi taxativo ao afirmar que não existia espaço para redução de custos e despesas.

É importante deixar claro que os cenários acima não devem ser levados como dogmas em um Planejamento Tributário, ou seja, a cada trabalho deverá existir a reunião de fixação de cenários. Já participei de reuniões onde os cenários apresentados foram de aumento de 10%, 20% e 30% da Receita, assim como em outro caso que o cenário era pessimista e partia de -5%, -10% e -15% em relação a Receita do ano anterior.

DOMÍNIO DA LEGISLAÇÃO VIGENTE

Outro fator importante para realizar um Planejamento Tributário com absoluta segurança é o domínio da Legislação vigente. Claro que é totalmente impossível dominar 100% da legislação brasileira pois a cada dia que passa ela se torna ainda mais complexa, por isso que o Contador precisa buscar incansavelmente por atualizações e aperfeiçoamentos para a boa prática de sua atividade. Quero enfatizar essa situação por que o ramo hoteleiro é um bom exemplo da seara que é nossa legislação, o tributo em questão é o PIS e a COFINS.

Alguém um pouco mais afoito poderia afirmar que a empresa de serviços no Lucro Presumido está obrigada a alíquota de PIS de 0,65% é a COFINS de 3%. Já no Lucro Real o PIS e a COFINS seriam respectivamente de 1,65% e 7,6%.

Aqui está um dos maiores equívocos referentes ao PIS/COFINS, não há correlação entre este tributo e a forma de Tributação, ou seja não importa se a empresa optou pelo Lucro Presumido ou pelo Lucro Real, o que determina a alíquota do PIS e da Cofins é se ele é Cumulativo ou Não Cumulativo. É verdade que na maioria das vezes a empresa no Lucro Presumido terá o PIS/COFINS cumulativo 0,65% e 3% sem permissão de créditos, e no Lucro Real como não cumulativo, com alíquota de 1,65% e 7,6% e direito a créditos. Porém existem alguns casos que demonstram que isso não pode ser levado como regra, e o setor Hoteleiro é um deles.

O artigo 10 da Lei 10.833 em seu inciso XXI é categórico ao afirmar que:

Art. 10 . Permanecem sujeitas às normas da legislação da COFINS, vigentes anteriormente a esta Lei, não se lhes aplicando as disposições dos arts. 1º a 8º:XXI – as receitas auferidas por parques temáticos, e as decorrentes de serviços de hotelaria e de organização de feiras e eventos, conforme definido em ato conjunto dos Ministérios da Fazenda e do Turismo.

Ou seja, mesmo que a empresa do ramo hoteleiro opte pelo Lucro Real terá alíquotas de 0,65% e 3% de PIS e COFINS sem a permissão de crédito, mantendo-se no regime cumulativo deste tributo.

Esta é sem dúvidas uma informação de extrema relevância para este Planejamento Tributário, pois empresas de serviço possuem poucas situações de relevância que permitem o aproveitamento de crédito de PIS e COFINS.

Com isso chegamos aos seguintes valores dos Tributos Diretos (que incidem diretamente sobre a Receita Bruta) no ano e no cenário positivo, ou seja com Faturamento Anual de R$ 4.950.000,00

- ISS (Alíquota 5%) ……………………………………. R$ 247.500,00

- PIS (Alíquota 0,65%)………………………………… R$ 32.175,00

- COFINS (Alíquota 3%)………………………………. R$ 148.500,00

Os Tributos Diretos representam R$ 428.175,00 ou 8,65% da Receita Bruta.

Já as despesas da operação incluindo salários, encargos da folha, depreciações e outras despesas são de cerca de R$ 4.000.000,00 ao ano, representando quase 81% da Receita Bruta.

Você pode estar se perguntando como a despesa desta empresa é assim tão elevada em relação a receita? Aqui é importante entender que um Hotel é pensado e idealizado em números de quartos disponíveis ao hóspede, caso a taxa de ocupação (número de diárias do hotel comercializadas) caia a Receita consequentemente também irá cair, todavia o mesmo não ocorre com as despesas visto que a manutenção e do Hotel como um todo continua sendo necessária, assim como a mão-de-obra para o atendimento.

Em uma conta rápida e básica ao somarmos os Tributos Diretos e as Despesas encontraremos R$ 4.428.175,00 ou analisarmos pela vertente do Lucro, que é o que realmente nos interessa, encontraremos R$ 521.825,00 de Lucro Líquido antes do IRPJ e da CSLL.

CÁLCULO DO IRPJ E CSLL NO LUCRO REAL

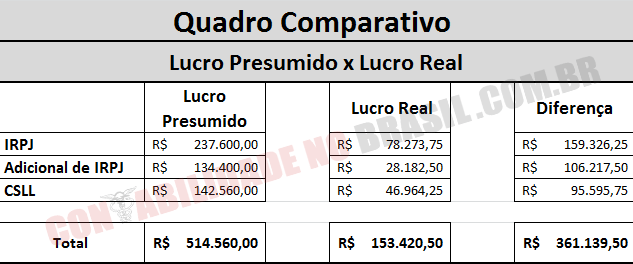

IRPJ ………………………….. R$ 521.825,00 x 15% = R$ 78.273,75Adicional de IRPJ ……… (521.825,00 – 240.000,00)x 10% = R$ 28.182,50CSLL…………………………..R$ 521.825,00 x 9% = R$ 46.964,25

Vejamos agora o Quadro comparativo entre o Lucro Presumido e o Lucro Real

O resultado do Planejamento Tributário foi que a melhor opção para empresa é sem dúvidas o Lucro Real. Mesmo no Cenário mais otimista o Lucro Real possui carga efetiva de menos de 30% do valor total que seria pago no Lucro Presumido.

Após a conclusão do Planejamento Tributário não se esqueça de caprichar na apresentação para o empresário!

Não coloque o Planejamento Tributário em um envelope e peça para que alguém entregue na empresa, valorize seu trabalho e aumente sua autoridade perante ao cliente, marque uma nova reunião e faça uma bela apresentação de Power Point e discorra sobre todo o Planejamento, demonstre que você domina o assunto e o quão importante você pode ser para a empresa, isso fará com que haja uma empatia natural devido ao profissionalismo empregado no trabalho.

Veja o primeiro vídeo da série Planejamento Tributário:

No terceiro post da Série Planejamento Tributário falaremos sobre uma empresa Transportadora de Cargas, não perca!

Gostou do Artigo? Compartilhe com suas redes e deixe seu comentário aqui em nosso site se tiver dúvidas a respeito do Planejamento Tributário, forma de calculo do Lucro Real, Adicional de IR, Pis, Cofins, ficaremos muito felizes em responder suas dúvidas. Cadastre-se no site e receba outros posts e vídeos que lhe auxiliarão com as dúvidas e no seu dia a dia.

Curta nossa Fanpage em www.facebook.com/contabilidadenobrasil

Gostou deste artigo? Se você deseja elevar o nível do seu conhecimento e se tornar especialista no setor fiscal, temos a solução ideal para você.

Estamos falando do curso online e prático mais completo do mercado, o Escrita Fiscal 3.0.

O curso possui mais de 120 vídeo aulas trazendo as situações inerentes a Escrituração Fiscal.

(Ainda temos 15 vagas com Desconto).

Hey, o que você achou deste conteúdo? Deixe seu comentário abaixo.