SITUAÇÕES QUE CAUSAM DÚVIDAS E DISTORÇÕES NA SUBSTITUIÇÃO TRIBUTÁRIA

Se você ainda não sabe o que é e nunca calculou a Substituição Tributária, estamos preparando um artigo especialmente para você.

Neste artigo veremos algumas situações que geram Dúvidas e Distorções referente a Substituição Tributária.

O QUE É A SUBSTITUIÇÃO TRIBUTÁRIA?

A Substituição Tributária (ST) é um instituto criado e implementado pelas Unidades da Federação antes do advento da atual Constituição Federal, por intermédio de legislação infraconstitucional, ou seja, de Convênios e Protocolos celebrados entre os secretários de fazenda estaduais.

Para o bom entendimento da Substituição Tributária deve-se assimilar o conceito de Substituto Tributário e Substituído Tributário, já que sem tal conceito não se aplicaria de forma fidedigna diz-se verdadeira o que a lei determina em relação à Substituição Tributária.

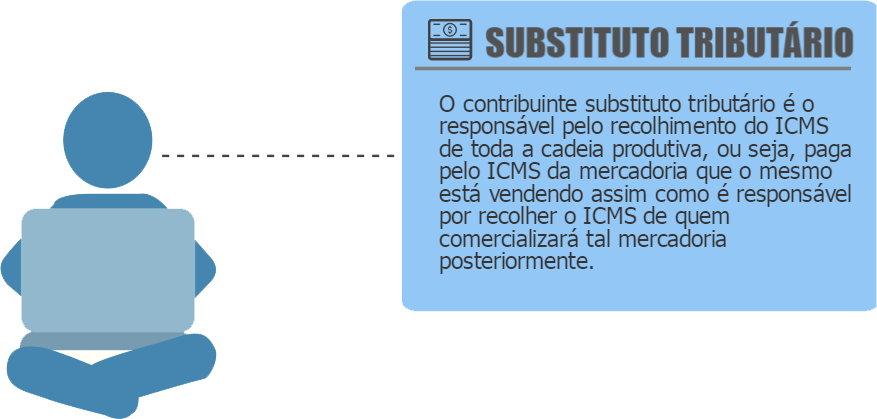

SUBSTITUTO TRIBUTÁRIO

O contribuinte Substituto Tributário é o responsável pelo recolhimento do ICMS de toda a cadeia produtiva, ou seja, paga pelo ICMS da mercadoria que o mesmo está vendendo assim como é responsável por recolher o ICMS de quem comercializará tal mercadoria posteriormente.

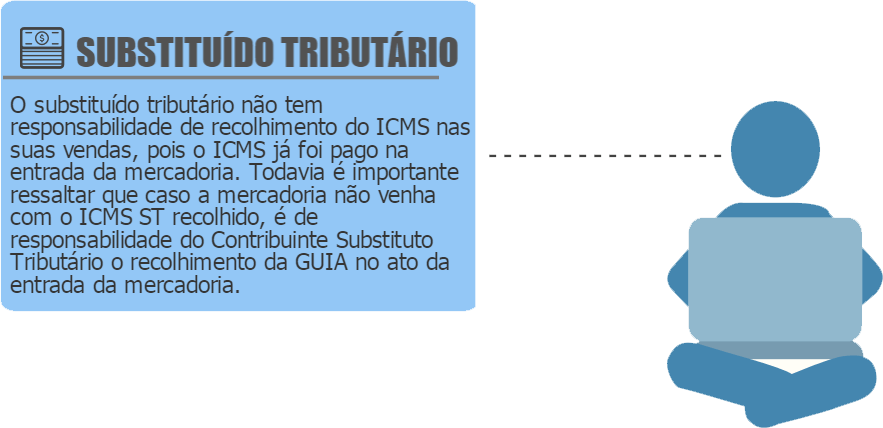

SUBSTITUÍDO TRIBUTÁRIO

O Substituído Tributário não tem responsabilidade de recolhimento do ICMS nas suas vendas, pois o ICMS já foi pago na entrada da mercadoria. Todavia é importante ressaltar que caso a mercadoria não venha com o ICMS ST recolhido é de responsabilidade do Contribuinte Substituto Tributário o recolhimento da GUIA no ato da entrada da mercadoria.

COMO CALCULAR A SUBSTITUIÇÃO TRIBUTÁRIA

Nas vendas de mercadorias ST efetuadas para fora do estado o pagamento da Substituição Tributária deverá ser feito no ato da venda por GNRE (Guia Nacional de Recolhimento de Tributos Estaduais).

A forma de calcular a Substituição Tributária também dependerá para qual “tipo” de cliente que a mercadoria estará sendo vendida. Poderá haver vendas para comercialização, para uso e consumo (produtores rurais e empresas que não irão comercializar os produtos) assim como vendas realizadas para pessoa física.

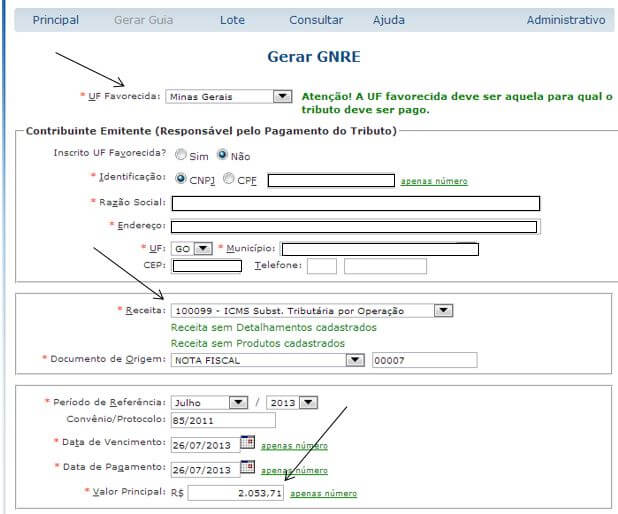

Neste caso o cálculo da Substituição Tributária se dará com base na Alíquota Interna do estado que circulará a mercadoria. Em Minas Gerais a alíquota interna é de 18% e em nosso exemplo utilizaremos um IVA de 42,73%, lembrando que o IVA deve ser consultado na legislação de seu Estado de acordo com o NCM (Nomenclatura Comum do Mercosul) que serve para identificar a natureza das mercadorias.

O cálculo será da seguinte forma:

R$ 15.000,00 x 12% (Alíquota Interestadual) = R$ 1.800,00 (ICMS NORMAL)R$ 15.000,00 + 42,73% (IVA) = R$ 21.409,50 (Base de Cálculo do ICMS ST)R$ 21.409,50 x 18% (Alíquota Interna) = R$ 3.853,71R$ 3.853,71 – R$ 1.800,00 (ICMS ST – ICMS Normal)R$ 2.053,71 (Valor Total ICMS ST)

SUBSTITUIÇÃO TRIBUTÁRIA EM VENDAS PARA OUTROS ESTADOS

Mesmo que o contribuinte seja considerado substituído tributariamente, ao vender para outro estado da federação o mesmo se torna automaticamente substituto, com a obrigação de fazer a retenção do ICMS ST assim como pagar o ICMS normal da mercadoria em questão. Lembrando que o ICMS ST deverá ser pago no ato da venda através da GNRE. (Continue lendo para aprender a como emitir)

Porém, o ICMS ST foi pago na entrada da mercadoria, ou seja, a exigência da norma em fazer com que o contribuinte pague também na saída ocasionaria a chamada bitributação, algo totalmente repudiado na legislação nacional. Para que a bitributação não aconteça foi legislado através do artigo 45 do Anexo VIII que diz o seguinte:

Art. 45. O imposto retido constitui crédito na ocorrência das seguintes situações, envolvendo mercadoria já alcançada pela substituição tributária: II – operação com destino a contribuinte do imposto estabelecido em outra unidade da Federação; § 1º Nas situações previstas nos incisos I a IV, o sujeito passivo pode creditar-se, também, do valor do ICMS normal devido na operação anterior, inclusive o valor correspondente ao imposto devido sobre a prestação de serviço de transporte referente à mesma mercadoria, destacado em documento fiscal.

Para fazer o creditamento da forma como ordena o parágrafo acima é necessário que faça uma planilha que servirá tanto para o creditamento assim como memória de cálculo para uma eventual fiscalização, por conter todos dados necessários.

Dados necessários para controle:

- Nome do Fornecedor

- Número da NF da última compra do produto em questão

- Nome do Cliente a quem está sendo vendido a mercadoria

- Número da NF de venda

- Nome do produto (Preferencialmente com NCM)

- Quantidade do produto vendido

- Valor do Custo Unitário (encontrado na última nota de compra)

- IPI (caso haja)

- MVA da mercadoria

- Crédito ICMS Normal

- Crédito ICMS ST

A legislação pode variar de Estado para Estado, faça uma consulta para verificar se a regra também se aplica ao seu, qualquer dúvida estamos dispostos a lhe ajudar.

DIFERENCIAL DE ALÍQUOTA NA SUBSTITUIÇÃO TRIBUTÁRIA

Contudo poderá haver vendas de mercadorias da Substituição Tributária para empresas que não comercializaram as mesmas, tais mercadorias serão utilizadas como uso e consumo. Neste caso, se a mercadoria for Substituição Tributaria também no estado do comprador, cabe ao vendedor efetuar o cálculo do Diferencial de Alíquotas na saída, se você ainda não sabe o que é o Diferencial de Alíquotas, Clique aqui para ver todo seu conceito junto com exemplos na prática.

Exemplo do Diferencial de Alíquota da Substituição Tributária:

Uma empresa distribuidora de colchões do estado de Goiás vendeu para uma Usina de Cana de Açúcar na cidade de Ituiutaba 50 colchonetes que serão utilizados na área de convivência dos funcionários para que os mesmos possam tirar a sesta após o almoço. O valor da NF é de R$ 5.000,00. Pede-se: Calcule o valor do ICMS Normal assim como o valor devido a ser destacado de diferencial de alíquota.

(alíquota Interna Minas Gerais) – (alíquota interestadual)

18% – 12% = 6%

5.000,00 x 12% = 600,00 (ICMS Normal)

5.000,00 x 6% = 300,00 (Diferencial de Alíquotas)

EMITINDO A GNRE

Para emitir a GNRE acesse o link abaixo, somente os estados de São Paulo, Rio de Janeiro, e Espirito Santo que não possuem integração com o sistema GNRE.

- Acesse o site http://www.gnre.pe.gov.br/gnre/portal/GNRE_Digitar.jsp

Selecione o Estado que será encaminhado a mercadoria, o valor do ICMS ST é devido para este estado.

O programa nacional da GNRE é utilizado por 24 unidades federadas, ficando de fora apenas (SP,ES e RJ), nestes estados as emissões devem ser efetuadas pelos próprios sistemas utilizados pela Sefaz.

Após o preenchimento da GNRE clique em validar, e em seguida emita o boleto para pagamento. O Pagamento pode ser feito via internet diretamente na conta da empresa. Depois imprima a GNRE e o comprovante de pagamento e anexe na NFe que será enviada para outro estado.

Importante: Oriente seu cliente para que faça todo este processo em duas vias,uma para o cliente e outro para ser enviado ao Escritório de Contabilidade.

Gostou do Artigo? Compartilhe com suas redes e deixe seu comentário aqui em nosso site se tiver dúvidas a respeito da Substituição Tributária,ficaremos muito felizes em responder suas dúvidas. Cadastre-se no site e receba outros posts e vídeos que lhe auxiliarão com as dúvidas e no seu dia a dia.

Curta nossa Fanpage em www.facebook.com/contabilidadenobrasil

Gostou deste artigo? Se você deseja elevar o nível do seu conhecimento e se tornar especialista no setor fiscal, temos a solução ideal para você.

Estamos falando do curso online e prático mais completo do mercado, o Escrita Fiscal 3.0.

O curso possui mais de 120 vídeo aulas trazendo as situações inerentes a Escrituração Fiscal.

(Ainda temos 15 vagas com Desconto).

Hey, o que você achou deste conteúdo? Deixe seu comentário abaixo.