CONVÊNIO ICMS 152 DE 2015

Em setembro a publicação do Convênio de ICMS 93/2015 deixou muitos colegas da contabilidade perdidos em frente as novas alterações para as vendas destinadas ao consumidor final não contribuinte localizado em outra unidade federada, ou seja, outro estado, desde então algumas alterações vieram para atualizar o convênio 93/2015 e muitas versões surgiram, frente a isto, decidimos esclarecer um pouco as novas alterações que vieram com o Convênio ICMS 152 de 2015.

CONVÊNIO ICMS 93/2015

Caso ainda não tenha lido nosso primeiro artigo onde tratamos as primeiras publicações referente ao convênio 93/2015 clique aqui.

O convênio ICMS 93/2015 publicado através das alterações da Emenda Constitucional 87/2015 veio para alterar a antiga regra onde não era devido o Diferencial de Alíquota em vendas destinadas ao consumidor final não contribuinte localizado em outro estado.

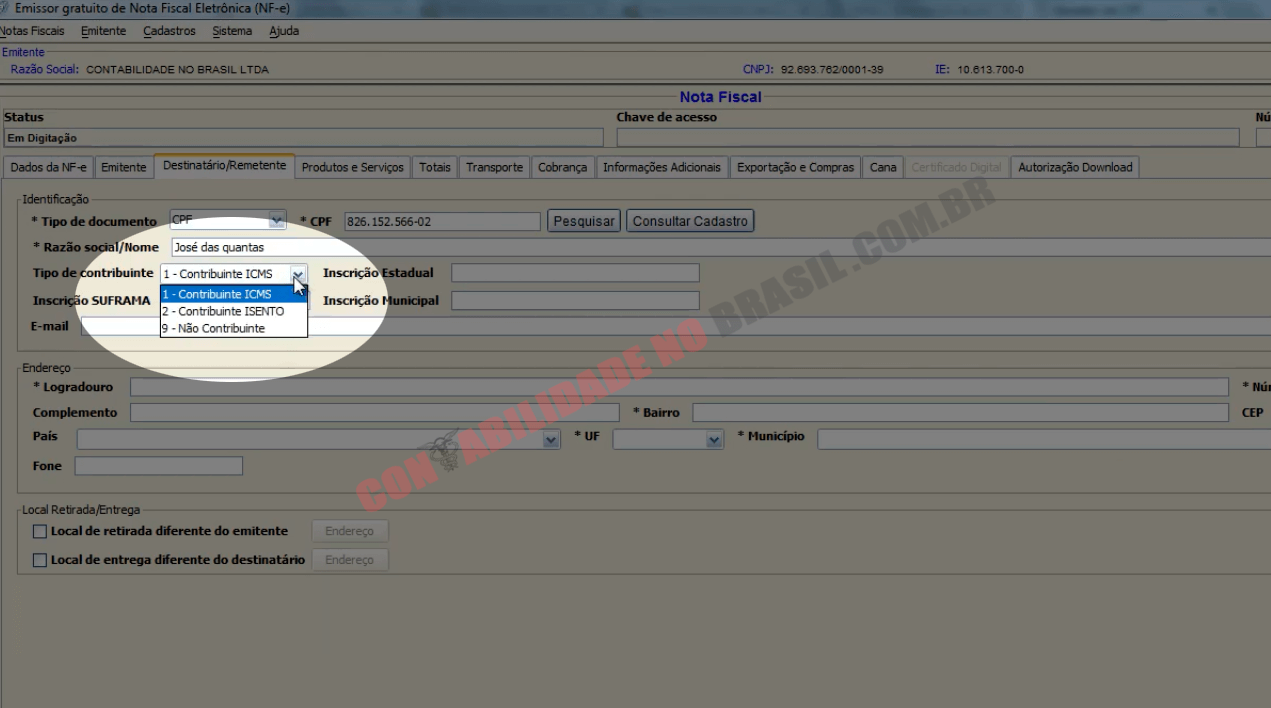

Quem é o consumidor final não contribuinte?

O consumidor final é o último comprador de um determinado produto, que irá utilizá-lo para consumo e não para revenda.

Tecnicamente, é considerado não contribuinte de ICMS as Pessoas Físicas, pois não recolhem o ICMS.

REGRA ANTERIOR EM VENDAS DESTINADAS A NÃO CONTRIBUINTE

Até o dia 31 de Dezembro de 2015, não existia o Diferencial de Alíquota para o consumidor final não contribuinte, na antiga regra, quando efetuado uma venda aplicava-se a alíquota interna do próprio estado mesmo que o comprador estivesse comprando pela internet ou por telefone, ou em outra situação, ou seja, se o vendedor estivesse em um estado diferente do comprador, aplicava-se a alíquota interna do estado de origem.

APLICAÇÕES COM AS NOVAS REGRAS

Com as novas regras, se uma empresa efetuar alguma venda para consumidor final não contribuinte que seja de outro Estado, deve aplicar a alíquota interestadual e consultar a alíquota interna do Estado de destino para aplicar o Diferencial de Alíquota.

Exemplo:

Supondo que uma empresa localizada no Estado da Bahia efetue uma venda para o Estado do Rio Grande do Sul, deve se observar a legislação do Rio Grande do Sul para verificar qual a sua alíquota interna, deixando de aplicar a regra antiga onde seria utilizado a alíquota interna do estado de origem (Bahia) de 17% passando a partir do dia 01 de Janeiro de 2016 a utilizar a alíquota interestadual, no exemplo citado seria 12%, logo essa empresa teria uma diferença de alíquota de 5% a recolher pois a alíquota interna do Rio Grande do Sul é de 17%.

RECOLHIMENTO DO DIFERENCIAL DE ALÍQUOTA

Na Cláusula quarta do Convênio 93/15 diz:

O recolhimento do imposto a que se refere a alínea “c” dos incisos I e II da cláusula segunda deve ser efetuado por meio da Guia Nacional de Recolhimento de Tributos Estaduais – GNRE ou outro documento de arrecadação, de acordo com a legislação da unidade federada de destino, por ocasião da saída do bem ou do início da prestação de serviço, em relação a cada operação ou prestação.

Parágrafo único. O documento de arrecadação deve mencionar o número do respectivo documento fiscal e acompanhar o trânsito do bem ou a prestação do serviço.

Ao efetuar uma venda de mercadoria para consumidor final não contribuinte localizado em outro estado, na emissão da Nota Fiscal o ICMS que irá ser destacado será sobre a alíquota Interestadual e a diferença entre a alíquota interna e interestadual será paga através da GNRE (Guia Nacional de Recolhimento de Tributos Estaduais) que deve acompanhar o documento fiscal em trânsito.

Os estados São Paulo, Rio de Janeiro e Espirito Santo não possuem integração com o sistema GNRE, então serão utilizadas as guias de recolhimentos estaduais com códigos específicos para operação.

Caso a empresa tenha grandes movimentações em outros estados destinada ao consumidor final não contribuinte, é aconselhado que seja feita uma inscrição de substituto tributário nos estados de destino, possibilitando o pagamento através da apuração mensal, ou seja, será pago em uma única guia, este cadastro será efetuado de forma simplificada de acordo com a Cláusula terceira do Convênio ICMS 152 de 2015.

Cláusula terceira Acordam os Estados e o Distrito Federal que até 30 de junho de 2016:

I – a inscrição no Cadastro de Contribuintes do ICMS dar-se-á de forma simplificada, ficando dispensada a apresentação de documentos;

BASE DE CÁLCULO DO IMPOSTO CONVÊNIO ICMS 152 DE 2015

Muitas dúvidas surgiram a respeito da Base de Cálculo para aplicação do diferencial de alíquota, se seria base dupla ou base única, dúvidas essas que foram sanadas pelo Convênio ICMS 152 de 2015 onde definiu a aplicação da base única que corresponde ao valor total da operação ou o preço do serviço efetuado.

I – o § 1º da cláusula segunda:

“§ 1º A base de cálculo do imposto de que tratam os incisos I e II do caput é única e corresponde ao valor da operação ou o preço do serviço, observado o disposto no § 1º do art. 13 da Lei Complementar nº 87, de 13 de setembro de 1996.”;

Base simples: A base do ICMS da operação e do Diferencial de Alíquota tem o mesmo valor e o diferencial é calculado entre as alíquotas, por exemplo: Santa Catarina para São Paulo (12% Alíquota Interestadual – 18% Alíquota Interna) = Diferencial de 6% aplicado sobre a base.

Base dupla: A base do Diferencial de Alíquota seria o valor da operação que já deveria estar com o total do imposto embutido e na base do ICMS da operação seria descontado o ICMS total e embutido apenas o ICMS da operação.

FUNDO DE AMPARO A POBREZA

Além do diferencial de alíquota também deverá ser calculado o Fundo de Amparo a Pobreza definido pelo Inciso quarto da Cláusula 2º do Convênio de ICMS 93/2015, vejamos abaixo:

§ 4º O adicional de até dois pontos percentuais na alíquota de ICMS aplicável às operações e prestações, nos termos previstos no art. 82, §1º, do ADCT da Constituição Federal, destinado ao financiamento dos fundos estaduais e distrital de combate à pobreza, é considerado para o cálculo do imposto, conforme disposto na alínea “a” dos incisos I e II, cujo recolhimento deve observar a legislação da respectiva unidade federada de destino.

Sendo assim, deve se observar na legislação do Estado de destino se o produto vendido pertence ao fundo de combate a pobreza, pois poderá ter o adicional de até dois pontos percentuais na alíquota. Estaremos reunindo todos embasamentos legais que se referem ao Fundo de combate a pobreza para facilitar esta busca aos nossos alunos e leitores.

Exemplificando:

Suponhamos que temos uma base de cálculo Diferencial de Alíquota de: R$ 250,00

Logo o valor do fundo de amparo a pobreza (250 X 2%): R$ 5,00 (Será pago por GNRE com o Código 10012-9)

Foi atualizado através da NT 2015.003. v.1.60 a seguinte observação:

Alterada a observação do campo NA15 para que o valor do ICMS relativo ao Fundo de Combate à Pobreza (FCP) não seja somado ao valor do ICMS Interestadual para a UF de destino;

Segue abaixo alguns Estados onde houve criação e ampliação do Fundo à Pobreza:

| Estado | Legislação |

| Maranhão | Lei nº 10.329, de 30.09.2015 – DOE MA de 30.09.2015 |

| Mato Grosso | Lei nº 10.337, de 16.11.2015 – DOE MT de 16.11.2015 |

| Mato Grosso do Sul | Lei nº 4.751, de 05.11.2015 – DOE MS de 06.11.2015 |

| Minas Gerais | Lei nº 21.781, de 01.10.2015 – DOE MG de 02.10.2015 |

| Paraíba | Decreto nº 36.209, de 30.09.2015 – DOE PB de 01.10.2015 |

| Paraná | Lei nº 18.573, de 30.09.2015 – DOE PR de 02.10.2015 |

| Rio Grande do Sul | Lei nº 14.742, de 24.09.2015 – DOE RS de 25.09.2015 |

| São Paulo | Lei nº 16.006, de 24.11.2015 – DOE SP de 25.11.2015 |

| Sergipe | Lei nº 8.042, de 01.10.2015 – DOE SE de 02.10.2015 |

| Tocantins | Lei nº 3.015, de 30.09.2015 – DOE TO de 30.09.2015 |

FORMA DE CÁLCULO DO DIFERENCIAL DE ALÍQUOTA

Na Cláusula segunda do Convênio ICMS 152 de 2015 foi acrescentado os seguintes dispositivos:

I – à clausula segunda:a) o § 1º-A:“§1º-A O ICMS devido ás unidades federadas de origem e destino deverão ser calculados por meio da aplicação das seguintes fórmulas:ICMS origem = BC x ALQ interICMS destino = [BC x ALQ intra] – ICMS origemOnde:BC = base de cálculo do imposto, observado o disposto no § 1º;ALQ inter = alíquota interestadual aplicável à operação ou prestação;ALQ intra = alíquota interna aplicável à operação ou prestação no Estado de destino.”;

EXEMPLO DE CÁLCULO

Imaginemos uma operação onde a empresa X situada em Minas Gerais vendeu para um consumidor final não contribuinte Y localizado em Goiás.

Logo temos que buscar 2 informações:

Alíquota Interestadual de Minas Gerais para Goiás (Estado de Origem): 7%Alíquota Interna do estado de Goiás (Estado de Destino): 17%

Empresas: Lucro real ou Presumido

Valor do ICMS próprio (250 X 7): R$ 17,50

Base de cálculo Difa: R$ 250,00

Valor do Diferencial de Alíquota (250 X 10): R$ 25,00 (Lembrando que em 2016 deve ser efetuado a partilha deste valor em 60% devido para o estado de Origem e os outros 40% para o estado de Destino)

Os valores referentes ao Diferencial de Alíquota devem ser informados no campo de “Informações Complementares” na Nota Fiscal, referenciando os valores descritos no grupo de tributação do ICMS para a UF de destino.

CÓDIGOS A SEREM UTILIZADOS GNRE

O Conselho Nacional de Política Fazendária (CONFAZ), já definiu por meio do Ajuste Sinief nº 11/2015 (DOU de 07/12) os códigos a serem utilizados para o recolhimento desta operação.

I – ICMS Consumidor Final não contribuinte outra UF por Operação Código 10010-2;

II – ICMS Consumidor Final não contribuinte outra UF por Apuração Código 10011-0;

III – ICMS Fundo Estadual de Combate à Pobreza por Operação Código 10012-9; e

IV – ICMS Fundo Estadual de Combate à Pobreza por Apuração Código 10013-7.

VENDA NO BALCÃO (PRESENCIAL)

Muitas dúvidas também surgiram a respeito da venda presencial no balcão, se será devido ou não o Diferencial de Alíquota para o consumidor final de outra federação.

Imagine que você que mora em Goiás efetue uma viagem para Alagoas para conhecer suas belas praias, chegando ao estado de destino aconteça algum problema com o carro de passeio onde obrigue seu reparo, assim compre peças para seu conserto no balcão, seria justo a empresa emitir uma Nota Fiscal para você com seus dados de Goiás e ter de recolher o Diferencial de Alíquota sendo que Goiás não teve nada haver com a operação? Acreditamos que não, mas temos que aguardar todos os Estados se manifestarem a respeito.

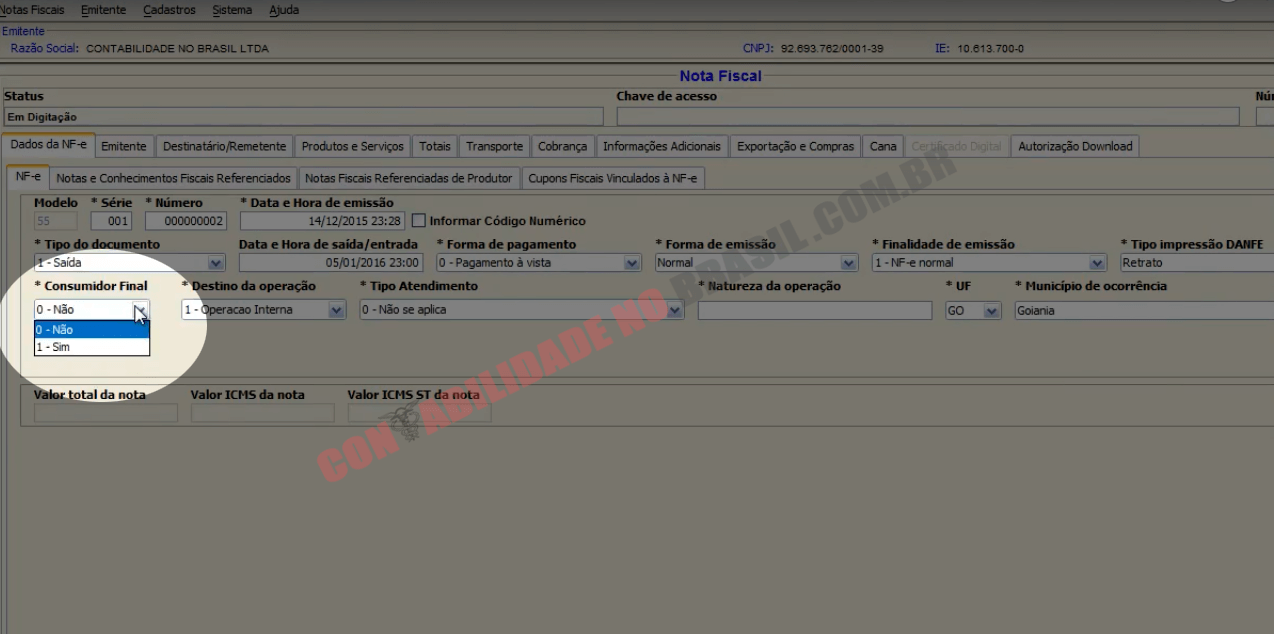

Observe essas as novas tags criadas na emissão do documento fiscal que cruzarão as informações da operação.

Tag 1 – Consumidor Final

Deverá se informado se a venda é destinada ao consumidor final ou não

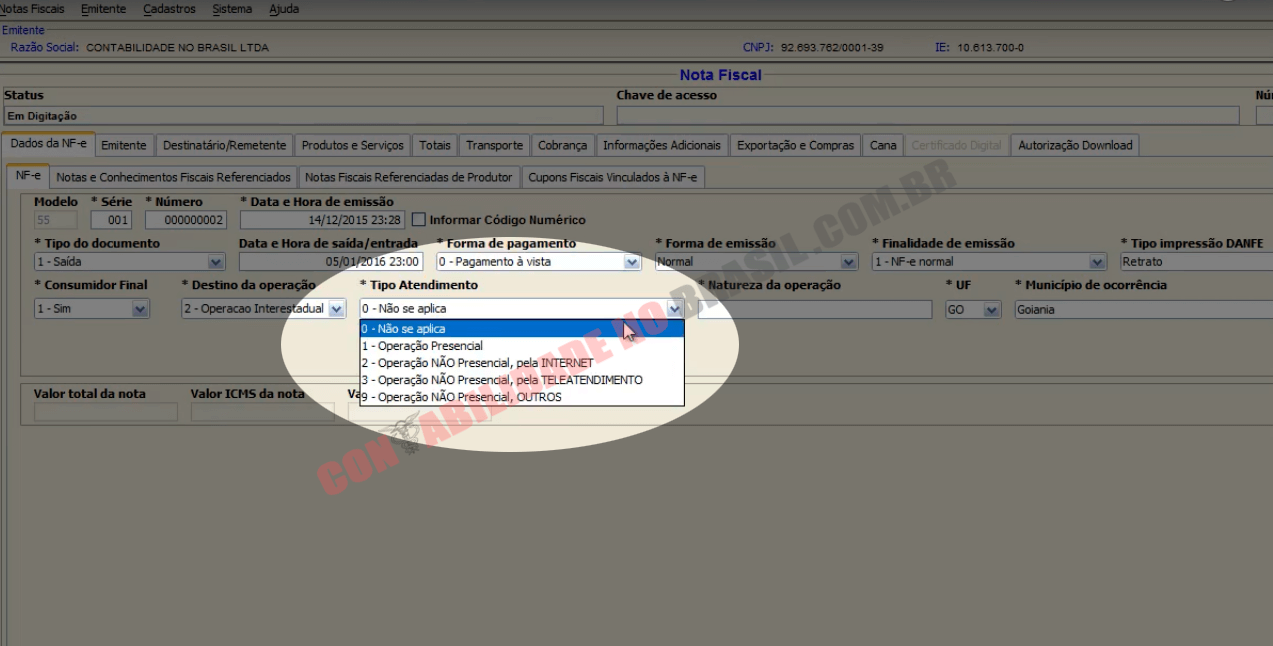

Tag 2 – Tipo de Atendimento

Sendo assim, de acordo com as novas regras de validações fica dispensado o Diferencial de Alíquota apenas para as vendas presenciais, logo a CONFAZ amarrou todas as outras situações utilizando o parâmetro outros.

Tag 3 – Tipo de Contribuinte

Deve ser informado o tipo de contribuinte, que cruza com as informações da primeira Tag.

REGISTRO E300 SPED FISCAL (EMPRESAS NORMAIS)

Foi incluído através do Ato Cotepe/ICMS 44 do dia 19 de Outubro de 2015 os registros E300, E310, E311, E312, E313 e E316 no Sped Fiscal onde deverão ser informados para as empresas normais obrigadas a entrega do arquivo Magnetico Digital para as operações destinadas ao consumidor final não contribuinte.

IV – Incluídos os registros E300, E310, E311, E312, E313 e E316 na tabela 2.6.1.4 – Bloco E:

| Bloco | Descrição | Registro |

| E | Período de Apuração do ICMS Diferencial de Alíquota – UF Origem/Destino EC 87/15 | E300 |

| E | Apuração do ICMS Diferencial de Alíquota – UF Origem/Destino EC 87/15 | E310 |

| E | Ajuste/Benefício/Incentivo da Apuração do ICMS Diferencial de Alíquota – UF Origem/Destino EC 87/15 | E311 |

| E | Informações Adicionais dos Ajustes da Apuração do ICMS Diferencial de Alíquota – UF Origem/Destino EC 87/15 | E312 |

| E | Informações Adicionais da Apuração do ICMS Diferencial de Alíquota – UF Origem/Destino EC 87/15 Identificação dos Documentos Fiscais | E313 |

| E | Obrigações do ICMS recolhido ou a recolher – Diferencial de Alíquota – UF Origem/Destino EC 87/15 | E316 |

Faremos um artigo detalhando melhor a escrituração no registro E300.

DESTDA (EMPRESAS OPTANTES PELO SIMPLES NACIONAL)

As empresas Optantes pelo Simples Nacional deverão apresentar uma nova obrigação que foi Instituída no dia 04 de Dezembro de 2015 o Ajuste SINIEF 12 onde regulamentou a DeSTDA (Declaração de Substituição Tributária, Diferencial de Alíquotas e Antecipação) .

§ 1º A Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação – DeSTDA compõe-se de informações em meio digital dos resultados da apuração do ICMS de que tratam as alíneas “a”, “g” e “h” do inciso XIII do § 1º do art. 13 da LC 123/2006, de interesse das administrações tributárias das unidades federadas.

§ 2º Para garantir a autenticidade, a integridade e a validade jurídica da DeSTDA, as informações a que se refere o § 1º serão prestadas em arquivo digital com assinatura digital do contribuinte ou seu representante legal, certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil.

§ 3º O contribuinte que não estiver obrigado à emissão de documentos fiscais eletrônicos poderá, em substituição ao procedimento previsto no § 2º, gerar sem assinatura digital e transmitir a DeSTDA, sem exigência de certificação digital, mediante utilização de código de acesso e senha, podendo, à critério da unidade federada, ser dispensado também , do código de acesso e senha.

§ 4º O contribuinte deverá utilizar a DeSTDA para declarar o imposto apurado referente a:

I – ICMS retido como Substituto Tributário (operações antecedentes, concomitantes e subsequentes);

II – ICMS devido em operações com bens ou mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, nas aquisições em outros Estados e Distrito Federal;

III – ICMS devido em aquisições em outros Estados e no Distrito Federal de bens ou mercadorias, não sujeitas ao regime de antecipação do recolhimento do imposto, relativo à diferença entre a alíquota interna e a interestadual;

IV – ICMS devido nas operações e prestações interestaduais que destinem bens e serviços a consumidor final não contribuinte do imposto.

RESUMO GERAL

- O ICMS da Diferença da Alíquota não será somado diretamente ao valor total da Nota Fiscal;

- O recolhimento do diferencial de alíquotas referente à parcela do Estado de destino da mercadoria e do fundo de combate a pobreza deverá ser recolhido em GNRE separada com o código 10012-9;

- A Base do Diferencial de alíquota será única;

- O pagamento da partilha do Diferencial de Alíquota entre os Estados no primeiro ano de 40% para o Estado de destino deverá ser recolhido através da GNRE com o código 10010-2;

- A alíquota utilizada para cálculo do ICMS normal será a Interestadual;

- Deve se observar a Alíquota Interna do estado de destino para aplicar a diferença.

CONVÊNIO ICMS 183 DE 2015

No dia 29 de Dezembro de 2015 foi publicado o Convênio 153/2015, que alterou a cláusula terceira do Convênio ICMS 152 de 2015, Clique aqui para saber o que foi alterado.

TABELA DE ALÍQUOTAS INTERNAS E INTERESTADUAIS ATUALIZADA 2016

Criamos para os nossos leitores uma tabela atualizada com todos estados onde houve majoração da alíquota interna, Clique aqui para ler mais e fazer o download do arquivo pdf.

Gostou do Artigo? Compartilhe com suas redes e deixe seu comentário aqui em nosso site, ficaremos muito felizes em responder suas dúvidas.

Curta nossa Fanpage em www.facebook.com/contabilidadenobrasil

Gostou deste artigo? Se você deseja elevar o nível do seu conhecimento e se tornar especialista no setor fiscal, temos a solução ideal para você.

Estamos falando do curso online e prático mais completo do mercado, o Escrita Fiscal 3.0.

O curso possui mais de 120 vídeo aulas trazendo as situações inerentes a Escrituração Fiscal.

(Ainda temos 15 vagas com Desconto).

Hey, o que você achou deste conteúdo? Deixe seu comentário abaixo.