VOCÊ ESTÁ CALCULANDO O CIAP E ESCRITURANDO O BLOCO G DA MANEIRA CORRETA ?

Aprenda e veja se está errando ao calcular o Ciap e escriturar o bloco G, continue lendo que irei mostrar o que você precisa saber.

- O que é Ciap

- Para que serve

- Quais créditos compõe

- Uma dica para você

- Como é feito o cálculo

- Por que aproveitar este crédito

- O que é o Bloco G

- Qual a importância da entrega correta do Bloco

- Como Escriturar no Sped (Guia Completo)

O QUE É CIAP

Ainda não sabe ou nunca ouviu falar sobre o termo ? Vamos direto ao assunto, quero ajudar você.

Ciap significa Controle de Crédito de ICMS do Ativo Permanente.

PARA QUE SERVE ?

O CIAP é utilizado como controle para créditos do Ativo Imobilizado já que o estado de Goiás permite o aproveitamento do crédito de ICMS do Ativo Imobilizado apenas através da fração de 48 avos, ou seja, o crédito de ICMS dividido em 48 vezes em Goiás.

Embasamento no RCTE Art. 46.

§ 4º A apropriação do crédito decorrente da entrada de bem destinado ao ativo imobilizado é feita à razão de 1/48 (um quarenta e oito avos) por mês, proporcionalmente aumentada ou diminuída, pro rata die, se o período de apuração for superior ou inferior a um mês, devendo ser observado o seguinte: I – a apropriação do crédito é o resultado da multiplicação da razão de 1/48 (um quarenta e oito avos) pelo resultado da divisão entre o valor das operações e prestações tributadas e o valor total das operações e prestações ocorridas no mesmo período.

QUAIS CRÉDITOS COMPÕE

Compõe o CIAP créditos do ICMS Normal destacados na Nota Fiscal assim como o Diferencial de Alíquota pago por Imobilizados adquiridos em outros estados da Federação como também o ICMS ST destacado na NF. Soma-se todos estes e encontra-se o valor final para razão.

COMO É FEITO O CALCULO

Após encontrar a razão, ou seja, o valor permitido a creditar-se mensalmente será necessário que se faça a pro rata, que é o índice encontrado através da divisão feita nas vendas do valor total da Base de Cálculos pelo valor total do Valor Contábil desconsiderando a Substituição Tributária.

Ficou confuso? Veja um exemplo que fizemos para você.

Exemplo de calculo CIAP:

A empresa Indústria Contabilidade no Brasil

(fictício)adquiriu uma máquina no valor de R$ 353.000,00 de São Paulo o crédito destacado na NF foi de R$ 24.710,00 porém a empresa também pagou diferencial de Alíquotas no valor de R$ 35.300,00 somando-se os dois apura-se o crédito de CIAP no valor de R$ 60.010,00 divido por 48 o valor de R$ 1.250,21Crédito destacado na NF: R$ 24.710,00Pagamento Diferencial de Alíquotas: R$ 35.300,0024.710,00 + 35.300,00 = R$ 60.010,00

R$ 60.010,00

____________________________________ = R$ 1.250,2148

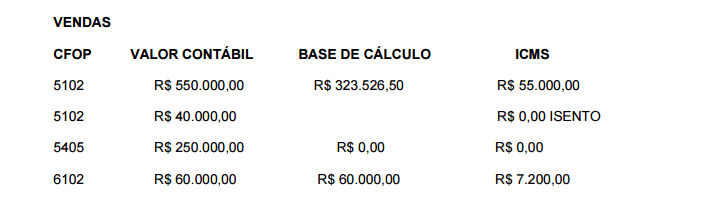

No mês de Setembro de 2015 a empresa vendeu R$ 900.000,00 como segue a apuração abaixo.

Total valor Contábil ( 5102 + 5405 + 6102 ) = R$ 900.000,00Total base de Cálculo ( 323.526,50 + 60.000,00 + 250.000,00 Mercadoria ST) = R$ 633.526,50

Valor total base de cálculo 633.526,50 ÷ Valor contábil 900.000,00 = 0,7039 %

Crédito a ser aproveitado em 48 vezes X PercentualR$ 1250,21 x 0,7039 = R$ 880,02

Este cálculo que fizemos deve ser feito todos os meses pois o percentual vai alterar de acordo com as vendas efetuadas.

UMA DICA PARA VOCÊ

Faça o controle mensal por uma planilha para controlar quantas parcelas já foram aproveitadas evitando assim o aproveitamento de crédito indevido.

Clique aqui, estamos disponibilizando de Bônus essa planilha para você.

POR QUE APROVEITAR ESTE CRÉDITO ?

Eu não aproveito o crédito do Ciap para não ter que escriturar o Bloco G, por que dá muito trabalho.

Não deu para acreditar ter ouvido, ver um profissional considerado ‘ qualificado ‘ que deveria agregar conhecimento as pessoas que estavam ali para aprender, dizendo essa bobagem.

Quero que pare e pense. Se você é dono de uma empresa do Lucro Real ou Presumido e fica sabendo que possui direito a este crédito na compra do Ativo Imobilizado, ao ligar para seu Contador, vê que o mesmo não aproveita e desperdiça seu Dinheiro por que alega ser difícil de fazer, você continuaria deixando sua empresa nas mãos deste profissional ? é, EU NÃO.

Não tenha medo, já ensinei você a calcular o crédito do Ciap seguindo as etapas:

- 1º Somar os créditos que compõe o Ciap

- 2º Dividir em 48 vezes

- 3º Somar de maneira correta o valor contábil e a base de cálculo mensal

- 4º Encontrar o percentual do mês

- 5º Multiplicar a parcela pelo percentual encontrado

APRENDA AGORA COMO REGISTRAR ESTAS INFORMAÇÕES NO SPED FISCAL (BLOCO G)

O QUE É O BLOCO G

O Bloco G do Sped Fiscal, é responsável por todo controle do Ciap, nele iremos informar o valor das parcelas, o percentual, a origem do crédito e todas demais informações para finalização do Ciap, ou seja, você vai informar neste bloco de onde tirou o crédito e provar pro Estado que ele é real.

QUAL A IMPORTÂNCIA DA ENTREGA CORRETA DO BLOCO G

Em uma sala de aula, quando se faz uma prova, você preenche todos os dados solicitados e depois o professor a corrige, correto ? Aqui o mesmo irá acontecer, você fornece as informações e o Estado corrige, só que ao invés de uma nota negativa, você recebe um Auto de Infração.

Tome cuidado com os dados que você registra, não omita ou invente informações.

BLOCO G NO SPED FISCAL

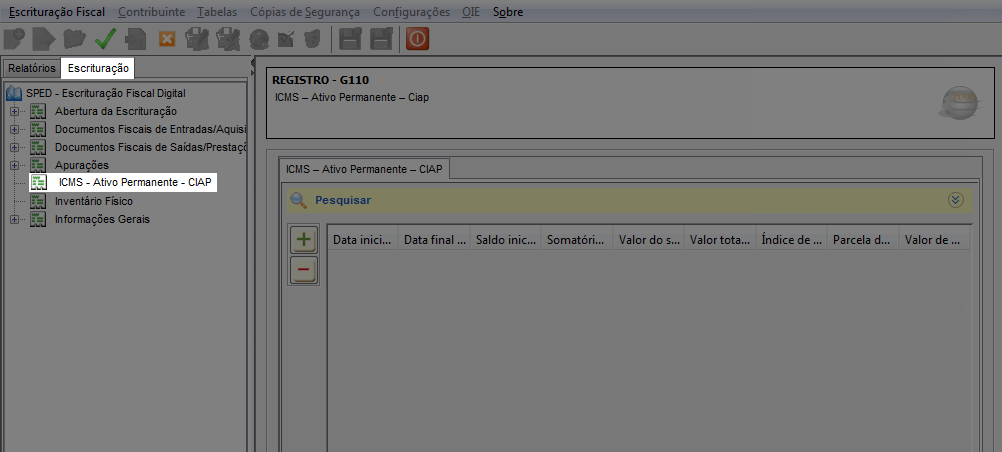

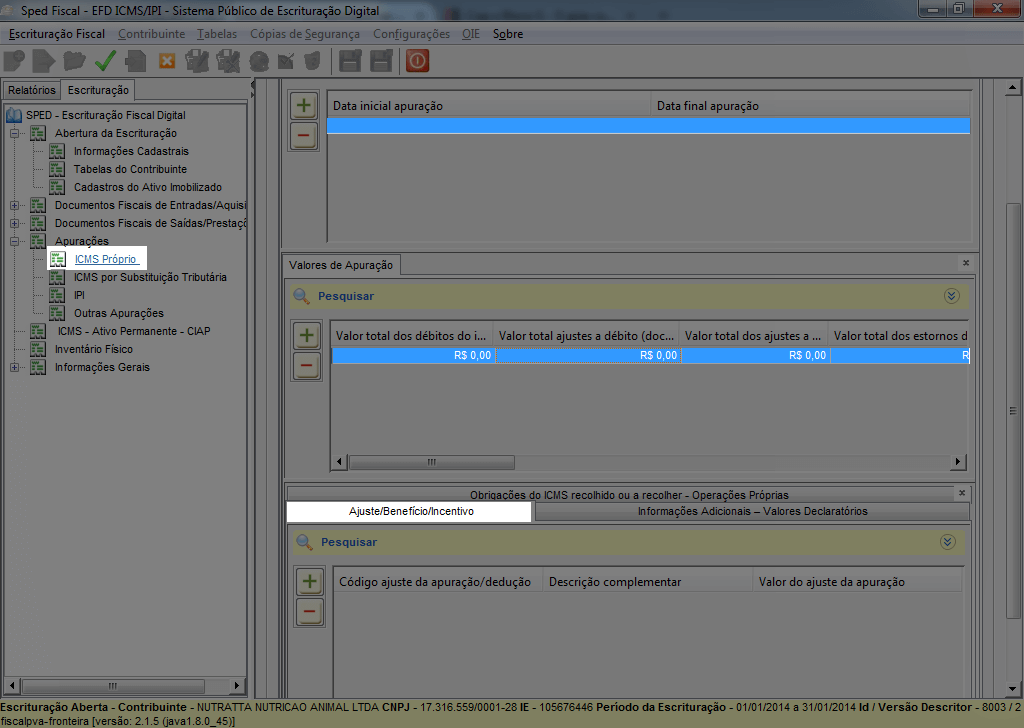

Para iniciar a escrituração, clique para abrir o Bloco G clicando em Escrituração / ICMS – Ativo Permanente – CIAP conforme imagem abaixo:

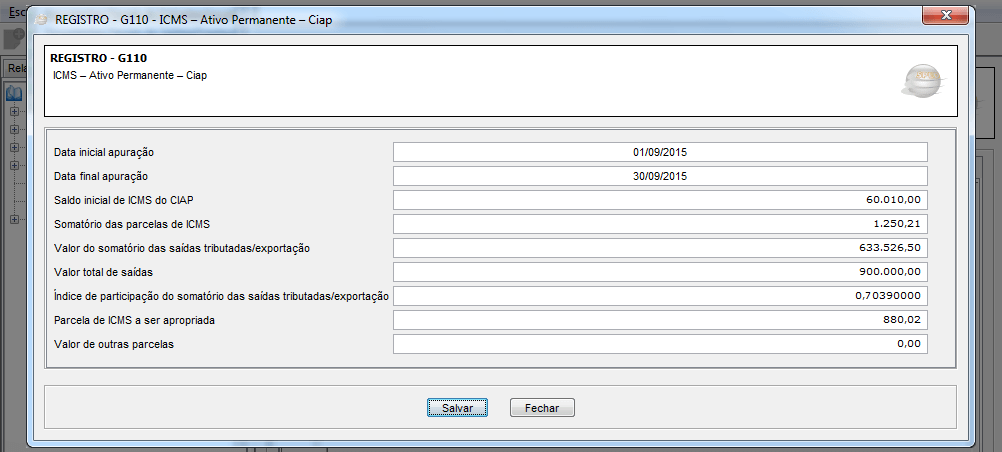

Clique em + para iniciar a escrituração do registro G110

Vamos utilizar como exemplo os valores dos cálculos apresentados neste artigo para escrituração:

Segue descrição dos dados

- Data inicial apuração:

Data inicial da apuração do arquivo digital cujo está transmitido.

- Data final apuração:

Data final da apuração do arquivo digital cujo está transmitido.

- Saldo Inicial do ICMS do CIAP:

Valor total do CIAP sem a divisão das 48 parcelas.

- Somatório das parcelas de ICMS:

Total de parcelas, desta vez dividido pelas 48 vezes.

- Valor do somatório das saídas tributadas/exportação:

Valor total da base de calculo calculada.

- Valor total de saídas:

Total do valor Contábil calculado.

- Índice de participação do somatório das saídas tributadas/exportação:

Percentual calculado pela divisão da base de calculo pelo valor contábil.

- Parcela de ICMS a ser apropriada:

Valor da parcela dividida pelo percentual.

- Valor de outras parcelas:

Crédito Ciap extemporâneo, escriturado no registro G126.

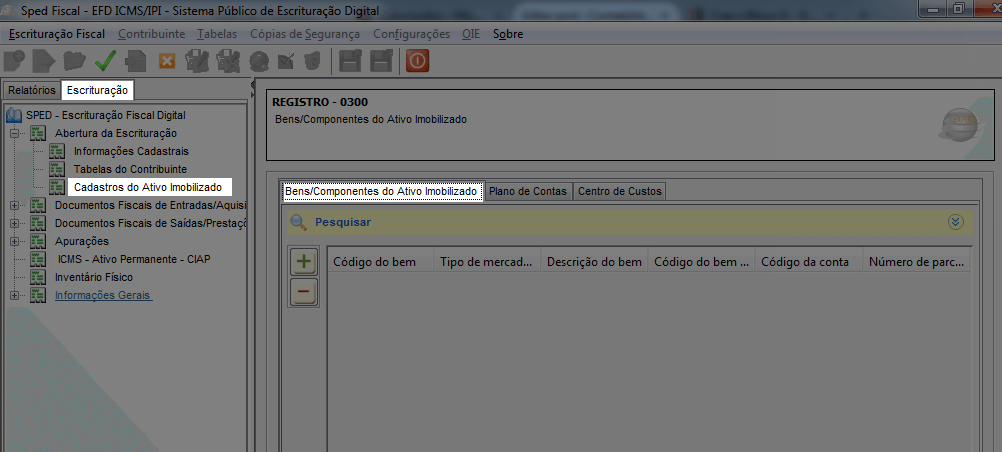

Para escriturar o próximo registro obrigatório (G125 Movimentação do bem) será necessário antes cadastrar os bens no registro 0300, 0500 e 0600 como chegar lá ? Veja na imagem abaixo:

- Registro 0300 Bens/Componentes do Ativo Imobilizado

Responsável pelo cadastro de todos bens do Ativo Imobilizado, se decidir (e deve) aproveitar o crédito do Ciap, terá que informar os dados mensalmente neste registro.

- Registro 0500 Plano de Contas

Qual plano de contas que fui utilizado neste ativo imobilizado ? Caso tenha alguma dúvida sobre este registro, deixe um comentário que estarei auxiliando em sua escrituração.

- Registro 0600 Centro de Custos

Neste registro você deve informar a qual grupo pertence seu Imobilizado, se é um Veículo, Equipamento, entre outros.

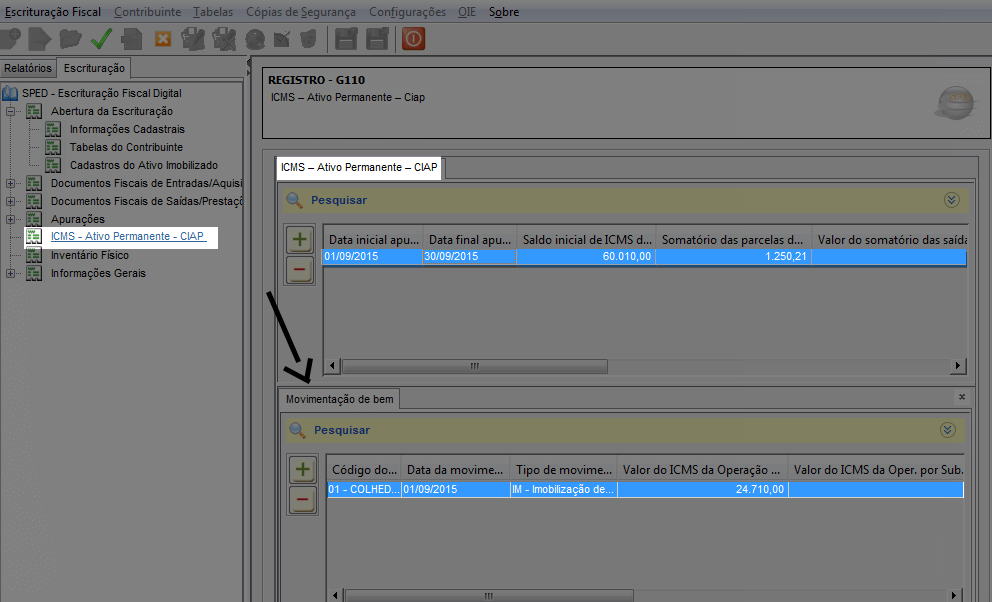

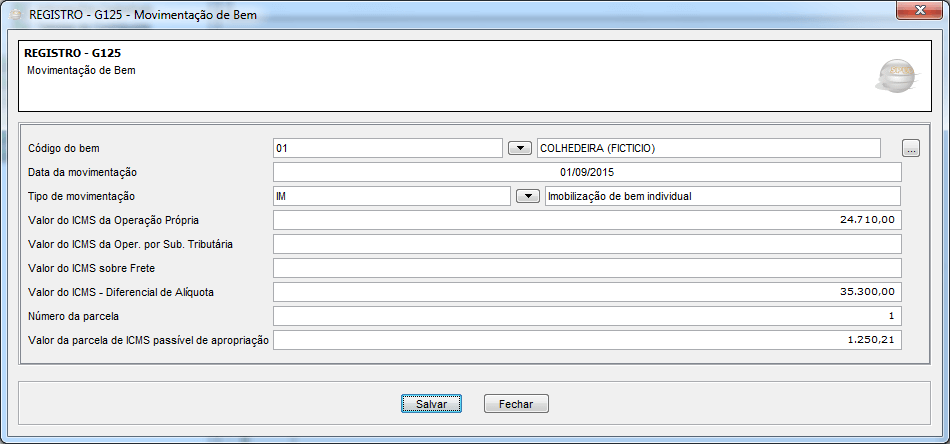

Efetuado a escrituração nos registros acima, vamos voltar ao bloco G para incluir os dados no registro (G125 Movimentação do bem) não lembra como chegar lá ? Acompanhe a imagem.

No registro G110 informamos os valores totais com todos bens reunidos caso tivesse mais de um produto com direito ao crédito, no registro G125 como o próprio nome já diz, iremos informar toda movimentação de bens individualmente, informando seus respectivos valores. Segue exemplo de acordo com os dados que preenchemos nos demais registros.

Acompanhar atentamente a quantidade de parcelas já aproveitadas, lembrando que são 48, informe mensalmente o Número da parcela aproveitada neste registro.

VAMOS AGORA PARA OS 3 E ÚLTIMOS PASSOS, FALTA POUCO!

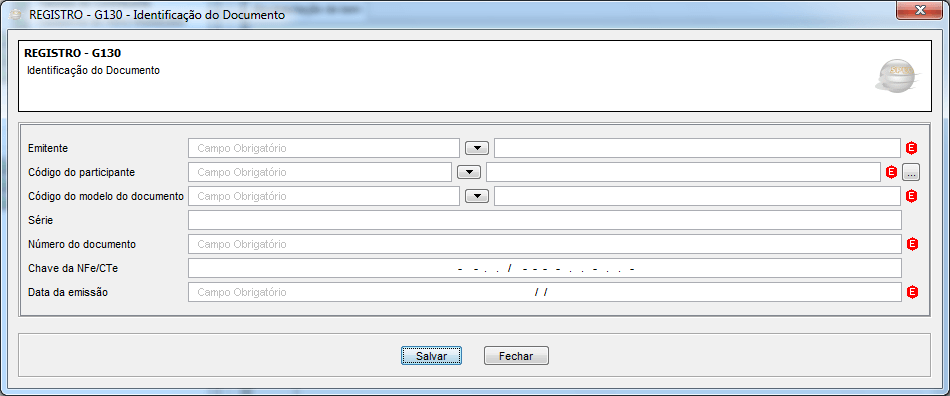

Logo em seguida do registro G125 temos dois registros, o G126 (Outros créditos Ciap) deve ser utilizado para a escrituração do crédito de Ciap extemporâneo, caso não tenha aproveitado anteriormente verifique em seu estado se você precisa de autorização do Fisco para aproveitar o crédito extemporâneo e o registro G130 (Identificação do Documento) aqui informaremos todos os dados da Nota Fiscal onde se originou o crédito do Ciap.

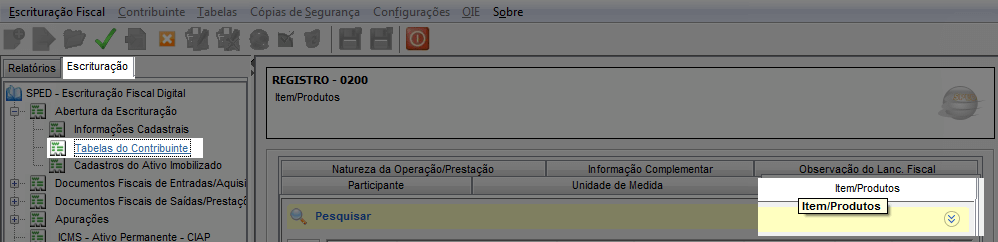

Para finalizar a escrituração do Bloco G temos um último registro obrigatório, o G140 (Identificação do Item) fica logo abaixo do registro G130, nele deve ser escriturado novamente o item, mas ao invés de buscar os dados do registro 0300 iremos buscar no registro 0200, se ainda não possui seu item cadastrado lá, siga o caminho abaixo para cadastrar.

Confirme todos dados escriturados nos registros anteriores para não haver problemas futuros por divergências nos dados. Vamos informar a apuração sobre o crédito a ser aproveitado no registro E110 e E111.

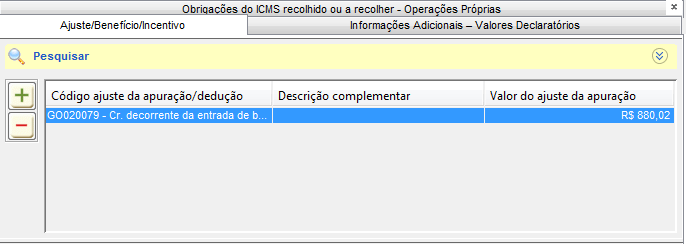

Pesquise na tabela de Ajustes do Sped Fiscal no seu estado qual ajuste deverá ser utilizado para o aproveitamento do crédito Ciap.

No estado de GOIÁS iremos utilizar o ajuste GO020079 (Cr. decorrente da entrada de bem destinado ao Ativo Imobilizado, à razão de 1/48 por mês. – RCTE – Art. 46, § 4º)

Ufa, finalmente chegamos ao fim. O processo aparenta ser bastante extenso, mas com a prática vemos que não é nada complicado, gostou do Artigo? Compartilhe com suas redes e deixe seu comentário aqui em nosso site, ficaremos muito felizes em responder suas dúvidas.

Curta nossa Fanpage em www.facebook.com/contabilidadenobrasil

Gostou deste artigo? Se você deseja elevar o nível do seu conhecimento e se tornar especialista no setor fiscal, temos a solução ideal para você.

Estamos falando do curso online e prático mais completo do mercado, o Escrita Fiscal 3.0.

O curso possui mais de 120 vídeo aulas trazendo as situações inerentes a Escrituração Fiscal.

(Ainda temos 15 vagas com Desconto).

Hey, o que você achou deste conteúdo? Deixe seu comentário abaixo.