CARTA DE CORREÇÃO ELETRONICA NFE E CTE

Sua empresa emitiu uma Nota Fiscal Eletrônica ou o Conhecimento de Transporte e quando percebeu que algo estava errado já era tarde pelo prazo de cancelamento já ter sido expirado?

O que fazer nesta situação? Muito fácil, existe a Carta de correção eletronica e essa é sua utilidade, correto? Claro, isto tenho certeza que quase todos nós sabemos, mas me deparo com uma grande quantidade de pessoas que sabem sobre sua existência mas não sabem o que ela nos permite corrigir. Estou aqui para isto, para sanar suas dúvidas, aumentar o seu conhecimento e fornecer meios para que você possa melhor atender seus clientes.

É indispensável a verificação de todos dados escriturados em um documento fiscal antes de sua saída ou do início de sua prestação de serviço do estabelecimento. A carta de correção pode agilizar o processo por evitar a necessidade de uma nova emissão, porém, como é vedado várias alterações, evite erros ou mesmo oriente seu cliente a conferir para que sempre possa efetuar o cancelamento no prazo estabelecido quando houver necessidade.

O QUE É A CARTA DE CORREÇÃO ELETRONICA

A carta de correção tem a finalidade de corrigir algumas informações divergentes ocorridas por erros acontecidos na hora de sua emissão seja por erros manuais na digitação ou por falha do sistema.

PRAZOS PARA CANCELAMENTO DE UMA NFE OU CTE

Antes de saber os prazos para cancelamento é extremamente importante que tenha em conhecimento que o cancelamento somente poderá ser efetuado em uma NF-e ou em um Ct-e caso não tenha ocorrido ainda o fato gerador, ou seja, para um melhor entendimento, ainda não tenha ocorrido a saída da mercadoria do estabelecimento ou o inicio da prestação do serviço de transporte.

Vamos relembrar um pouquinho os antigos prazos e nos atualizar com os novos.

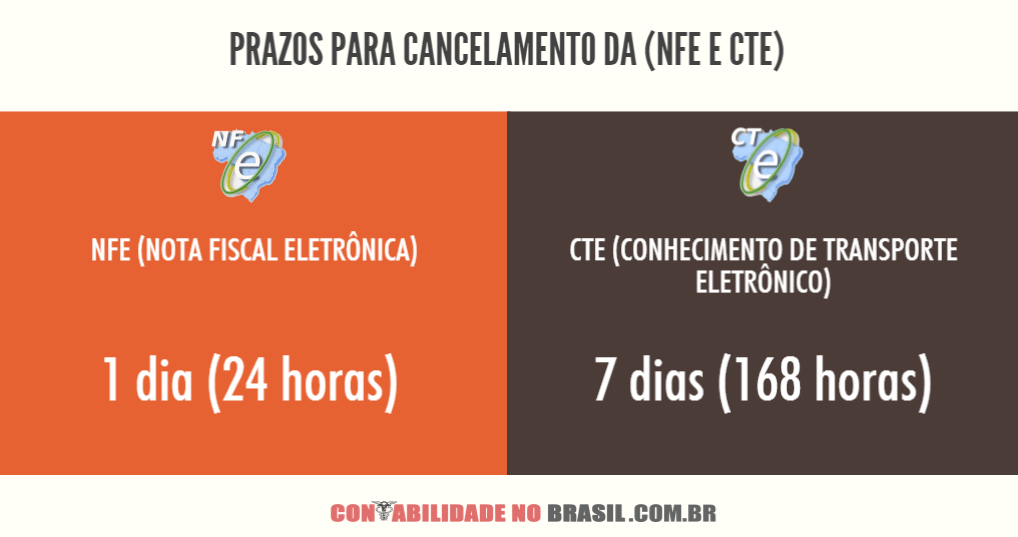

Antes do dia 01 de Janeiro de 2012 o cancelamento da Nota Fiscal Eletrônica podia ser efetuado em até 168 horas após sua emissão, no total são (7 dias).

Conforme o Ato COTEPE 35/10, este prazo foi reduzido para 24 horas, ou seja, o tempo para Cancelamento da Nota Fiscal Eletrônica nos dias de hoje é de 24 horas.

Após este prazo não se consegue efetuar o cancelamento, tendo que verificar a possibilidade da correção dos dados (continue lendo para saber quais são) ou a possibilidade de uma emissão Complementar.

Art. 1º Passa a vigorar com a seguinte redação o art. 1º do Ato COTEPE/ICMS n º 33, de 29 de setembro de 2008:“Art. 1º Poderá o emitente solicitar o cancelamento da NF-e, em prazo não superior a 24 horas, contado do momento em que foi concedida a respectiva Autorização de Uso da NF-e, desde que não tenha ocorrido a circulação da mercadoria ou a prestação de serviço e observadas às demais normas constantes do Ajuste SINIEF 07/05, de 5 de outubro de 2005.”.Nova redação dada ao art 2º pelo ato COTEPE/ICMS 35/10, efeitos a partir de 30.11.10.Art. 2º Este ato entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de janeiro de 2012.

Já o Conhecimento de transporte, continua com o prazo de 7 dias (168 horas), lembrando que para haver o cancelamento não pode de maneira alguma ter ocorrido o fato gerador conforme explicado anteriormente.

PRAZO PARA TRANSMISSÃO DA CARTA DE CORREÇÃO ELETRONICA

Quero ressaltar que antigamente o prazo para que fosse efetuado a correção dos dados transmitindo a carta de correção eletronica era de 720 horas que totalizam (30 dias).

Porém com a atualização da Nota Técnica 04 de 2011 esta regra de validação foi eliminada em seu item 6.

6. Eliminação das regras de validações existentes6.1 Regras de validação do CNPJ e IE do destinatário para NF-e emitida em ambiente de homologação6.2 Regras de validação da Carta de Correção eletrônicaGA02 Verificar NF-e autorizada há mais de 30 dias (720) horas Obrig. 501 Rej.

QUANTIDADE DAS CARTAS DE CORREÇÕES

Quando já for transmitido uma carta de correção eletronica e haver a necessidade de uma nova alteração, ou seja, mais de uma CC-e para a mesma NF-e, o emitente deverá consolidar na última carta de correção efetuada todas as informações anteriormente retificadas.

FINALMENTE, O QUE POSSO OU NÃO POSSO CORRIGIR COM A CARTA DE CORREÇÃO ELETRONICA?

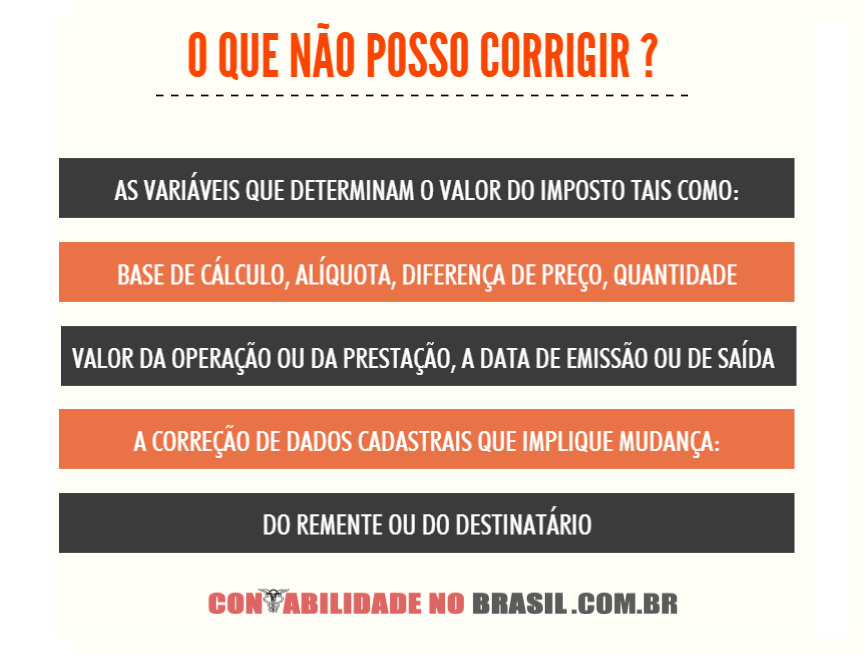

Fica permitida a utilização da carta de correção, para regularização de erros ocorridos nas emissões de documentos fiscais, desde que estes erros não estejam relacionado com:

EM SÃO PAULO PORTARIA CAT 162/2008

- I – as variáveis que determinam o valor do imposto tais como: base de cálculo, alíquota, diferença de preço, quantidade, valor da operação ou da prestação;

- II – a correção de dados cadastrais que implique mudança do remetente ou do destinatário;

- III – a data de emissão ou de saída.

No estado de São paulo, duas variáveis a mais foram incluídas, sendo elas:

- endereço do remetente ou do destinatário

- número e série da NF-e

Fique atento a legislação do seu Estado, o convênio é Nacional, porém cabe aos seus Estados aceitar ou efetivar alterações, se tiver dúvida referente a legislação do seu Estado, deixe nos comentários que teremos prazer em responder.

Mais então, o que posso alterar?

- CFOP desde que não altere a tributação da venda ou serviço prestado

- Natureza da operação

- Informações de interesse ao Fisco ou ao Contribuinte, quando houver omissão ou erro na fundamentação legal que foi informada nas observações adicionais

- Informações do remetente ou destinatário desde que não implique mudança total, situações como endereço ou telefone de contato (No estado de São Paulo fica proibido qualquer tipo de alteração no remetente ou destinatário)

- Descrição de produtos desde que não altere seu regime tributário

- Cst desde que não altere a tributação da Nota Fiscal Eletrônica

ALTERAÇÕES QUE ENVOLVAM VALORES APÓS O PRAZO DE CANCELAMENTO (NOTA FISCAL COMPLEMENTAR)

NA NOTA FISCAL ELETRONICA

Para os casos onde tenha excedido o prazo para cancelamento e que o erro encontrado seja referente a valores, vedado pelas alterações da carta de correção eletronica, deve se emitir uma Nota Fiscal Complementar quando necessitar do aumento de valores, e caso a emissão contenha valores emitidos a maior e que já esteja em circulação, o destinatário poderá recusar o recebimento da mercadoria e efetuar a devolução da mercadoria anulando a operação.

Exemplo de valores emitidos a menor:

- O contribuinte (empresa) emitiu um documento fiscal cuja base de cálculo do ICMS era de R$ 2.000,00 e o imposto devido seria o total de R$ 340,00 (alíquota de 17%)

- Por alguma falha do sistema ou erro de digitação, o ICMS foi destacado no documento fiscal pelo valor de R$ 34,00

- Assim, o contribuinte deve emitir uma nota fiscal complementar no valor do ICMS de R$ 306,00 para corrigir o valor destacado a menor

As hipóteses que permitem a emissão da NF complementar são:

- I – no reajustamento de preço em razão de contrato escrito ou de qualquer outra circunstância que implique aumento no valor original da operação ou prestação;

- II – na exportação, se o valor resultante do contrato de câmbio acarretar acréscimo ao valor da operação constante na Nota Fiscal;

- III – na regularização em virtude de diferença no preço, em operação ou prestação, ou na quantidade de mercadoria, quando efetuada no período de apuração do imposto em que tiver sido emitido o documento fiscal original;

- IV – para lançamento do imposto, não efetuado em época própria, em virtude de erro de cálculo ou de classificação fiscal, ou outro, quando a regularização ocorrer no período de apuração do imposto em que tiver sido emitido o documento fiscal original;

- V – na data do encerramento das atividades do estabelecimento, relativamente à mercadoria existente como estoque final;

- VI – em caso de diferença apurada no estoque de selos especiais de controle fornecidos ao usuário pelas repartições do fisco federal ou estadual para aplicação em seus produtos, desde que a emissão seja efetuada antes de qualquer procedimento do fisco.

NO CONHECIMENTO DE TRANSPORTE

Em emissões efetuadas com valores a menor e que já tenha ocorrido o inicio da prestação de serviço, há também a possibilidade de emissão de CT-e complementar nas situações previstas na legislação Estadual.

Em casos de Conhecimentos de Transporte emitidos incorretamente com valor superior ao correto, deve se utilizar a operação para anulação de valores na prestação de serviço de transporte, tema este que irei abordar em um post único para não fugir do proposito deste artigo.

Gostou deste artigo? Se você deseja elevar o nível do seu conhecimento e se tornar especialista no setor fiscal, temos a solução ideal para você.

Estamos falando do curso online e prático mais completo do mercado, o Escrita Fiscal 3.0.

O curso possui mais de 120 vídeo aulas trazendo as situações inerentes a Escrituração Fiscal.

(Ainda temos 15 vagas com Desconto).

Hey, o que você achou deste conteúdo? Deixe seu comentário abaixo.