SIMPLES NACIONAL: LEI COMPLEMENTAR 147

Você está por dentro das principais alterações da Lei Complementar 147 de 2014 que alterou os dados da Lei Complementar 123 de 2006? Caso não esteja, essa é a sua chance de se atualizar, veja as principais alterações e inclusões de novas atividades. Temos uma dica para você não errar no Anexo em algumas atividades.

A Lei Complementar 147 foi regulamentada no dia 08 de Setembro de 2014 por meio da Resolução CGSN nº 115 de 2014, isto mesmo, já faz um ano e ainda assim gera uma grande quantidade de dúvidas.

Depois de brigar muito para conseguir o enquadramento no Simples Nacional, foi uma vitória para os advogados, médicos, dentistas dentre outros. Continue lendo para saber mais.

O QUE É O SIMPLES NACIONAL

O Regime Tributário do Simples Nacional, também conhecido como Super Simples estabelece regras gerais com tratamento tributário diferenciado, onde todos tributos do Distrito Federal, dos Estados e dos Municípios, são recolhidos por um único documento de arrecadação.

SEFAZ inicia exclusão do Regime Simples Nacional para empresas com débitos que não parcelarem os mesmos, não seja excluído, se regularize.

ALÍQUOTAS DO SIMPLES NACIONAL

As alíquotas do Simples Nacional, são alteradas de acordo com o faturamento da empresa nos últimos 12 meses, confira sua alíquota através das tabelas abaixo. É extremamente necessário que você tenha conhecimento sobre o Anexo que sua empresa está enquadrada.

- Anexo I Tabela – Empresas do Comércio

- Anexo II – Tabela Empresas de Indústrias

- Anexo III – Tabela Prestação de Serviços

- Anexo IV – Tabela Prestação de Serviços

- Anexo V – Tabela Prestação de Serviços

- Anexo VI – Tabela Prestação de Serviços

Ainda não sabe como descobrir a Alíquota que sua empresa está pagando sobre todos Tributos? É simples.

Reúna e some os últimos 12 meses de faturamento anteriores ao mês que está calculando e vá até a tabela do Anexo clicando nos links anteriores, localize a alíquota que será utilizada de acordo com o total do faturamento encontrado.

Se uma empresa faturou R$ 10.000,00 por mês nos últimos 12 meses, seu faturamento acumulado seria de R$120.000,00.

Supondo que essa empresa seja do Anexo I seu faturamento ainda está dentro do primeiro quadro, sendo assim a alíquota que pagará de imposto no Simples Nacional será de 4% até ultrapassar o faturamento de R$ 180.000,00 nos últimos 12 meses.

| Até 180.000,00 | 4,00% |

Continue lendo o artigo que irei apresentar as principais alterações de atividades que aconteceram com a Lei Complementar 147.

NOVAS ATIVIDADES PERMITAS NO SIMPLES NACIONAL EM 2015

Vamos conhecer agora, junto com embasamentos legais as principais inclusões de atividades que ocorreram através da Lei Complementar 147.

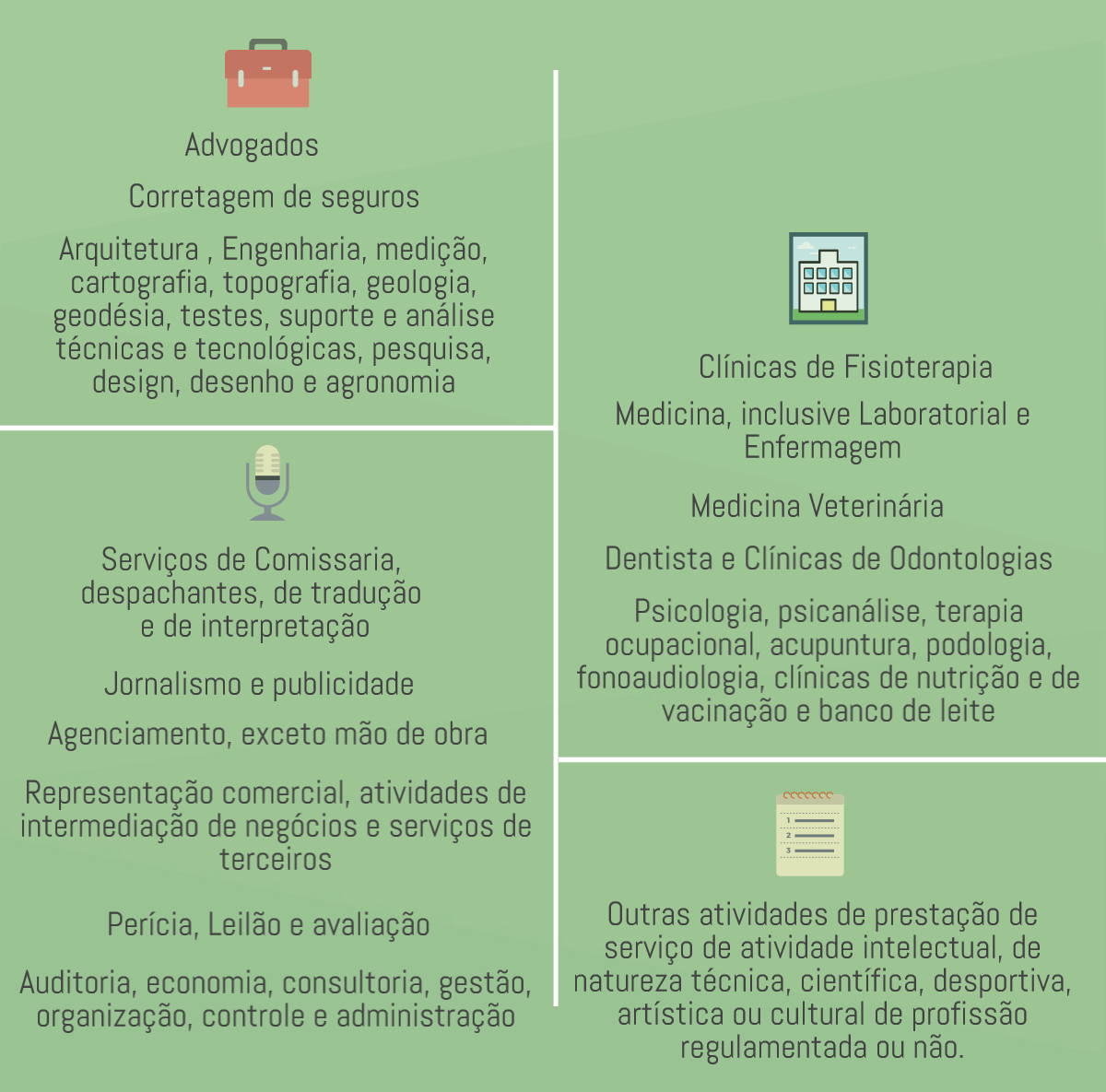

Atividades enquadradas no Anexo I com a tributação de 4% incluindo IRPJ, CSLL, COFINS, PIS/PASEP, CPP, ISS podendo chegar até 11,61% de acordo com seu faturamento.

- Comércio de Refrigerante (Art. 17, § 1º; art. 18, § 5º-B)

Atividades enquadradas no Anexo II com a tributação de 4,50% incluindo IRPJ, CSLL, COFINS, PIS/PASEP, CPP, ISS podendo chegar até 12,11% de acordo com seu faturamento.

- Industrialização de Refrigerante (Art. 17, § 1º; art. 18, § 5º-B)

Atividades enquadradas no Anexo III com a tributação de 6% incluindo IRPJ, CSLL, COFINS, PIS/PASEP, CPP, ISS podendo chegar até 17,42% de acordo com seu faturamento.

- Fisioterapia e as clinicas de Fisioterapia (Art. 17, § 1º; art. 18, § 5º-B, inciso XVI)

- Atividades de Corretagem de Seguros (art. 17, § 1º; art. 18, § 5º-B, inciso XVII)

- Serviço de transporte intermunicipal e interestadual de passageiros, na modalidade fluvial, ou quando possuir características de transporte urbano ou metropolitano ou realizar-se sob fretamento contínuo em área metropolitana para o transporte de estudantes e trabalhadores (retirando-se o ISS e acrescentando-se o ICMS) (art. 17, § 1º; art. 18, § 5º-B)

- Empresas de serviços Advocatícios ou Sociedade de Advogados (Art. 17, § 1º; art. 18, § 5º-C, inciso VII)

Atividades enquadradas no Anexo VI com a tributação de 16,93% incluindo IRPJ, CSLL, COFINS, PIS/PASEP, CPP, ISS podendo chegar até 22,45% de acordo com seu faturamento.

- Atividades de medicina, inclusive laboratorial e Enfermagem (art. 17, § 1º; art. 18, § 5º-B, inciso XVII))

- Medicina veterinária (147/2014 Art. 18 – § 5 -I – II )

- Dentistas e Clinicas de Odontologia (147/2014 Art. 18 – § 5 -I – III)

- Atividades de Psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e banco de leite (147/2014 Art. 18 – § 5 -I – IV)

- Serviços de Comissaria, despachantes, de tradução e de interpretação (147/2014 Art. 18 – § 5 -I – V)

- Atividades de Arquitetura , Engenharia, medição, cartografia, topografia, geologia, geodésica, testes, suporte e análise técnicas e tecnológicas, pesquisa, design, desenho e agronomia (147/2014 Art. 18 – § 5 -I – VI)(147/2014 Art. 18 – § 5 -I – VII)(147/2014 Art. 18 – § 5 -I – VIII)(147/2014 Art. 18 – § 5 -I – IX)(147/2014 Art. 18 – § 5 -I – X)(147/2014 Art. 18 – § 5 -I – XI)(147/2014 Art. 18 – § 5 -I – XII)

- Atividades de Representação comercial, atividades de intermediação de negócios e serviços de terceiros (147/2014 Art. 18 – § 5 -I – VII)

- Atividades de Perícia, Leilão e avaliação (147/2014 Art. 18 – § 5 -I – VIII)

- Auditoria, economia, consultoria, gestão, organização, controle e administração (147/2014 Art. 18 – § 5 -I – IX)

- Atividades de Jornalismo e publicidade (147/2014 Art. 18 – § 5 -I – X)

- Atividades de Agenciamento, exceto mão de obra (147/2014 Art. 18 – § 5 -I – XI)

- Outras atividades de prestação de serviço de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural de profissão regulamentada ou não (147/2014 Art. 18 – § 5 -I – XII)

DICA FARMÁCIA DE MANIPULAÇÃO E IMOBILIÁRIAS

Se você possui empresas nestes dois ramos de Atividades, fique atento com o Anexo escolhido, segue abaixo algumas dicas que temos para você.

Nas Farmácias de Manipulações, temos dois tipos de produtos:

- Produtos Prontos que ficam na prateleira serão enquadrados no Anexo I

- Produtos efetuados através de encomenda, será considerada como prestação de serviço enquadrando no Anexo III

Nas Imobiliárias deve atentar se aos seguintes quesitos:

- Receitas de corretagem “contrato de resultado” intermediação na compra, venda, permuta e locação será enquadrado no Anexo III

- Administração e locação de Imóveis de terceiros será enquadrado no Anexo V

- Consultorias e demais serviços de natureza intelectual vinculadas ao ramo Imobiliário será enquadrado no Anexo VI

LIMITE EXTRA DE EXPORTAÇÃO

O limite extra para que a EPP tenha incentivos para exportar passou a abranger mercadorias e serviços. A empresa poderá auferir receita bruta anual de até R$ 7,2 milhões, sendo R$ 3,6 milhões no mercado interno e R$ 3,6 milhões em exportação de mercadorias e serviços.

Gostou do Artigo? Compartilhe com suas redes e deixe seu comentário, ficaremos muito felizes em te responder.

Gostou deste artigo? Se você deseja elevar o nível do seu conhecimento e se tornar especialista no setor fiscal, temos a solução ideal para você.

Estamos falando do curso online e prático mais completo do mercado, o Escrita Fiscal 3.0.

O curso possui mais de 120 vídeo aulas trazendo as situações inerentes a Escrituração Fiscal.

(Ainda temos 15 vagas com Desconto).

Hey, o que você achou deste conteúdo? Deixe seu comentário abaixo.