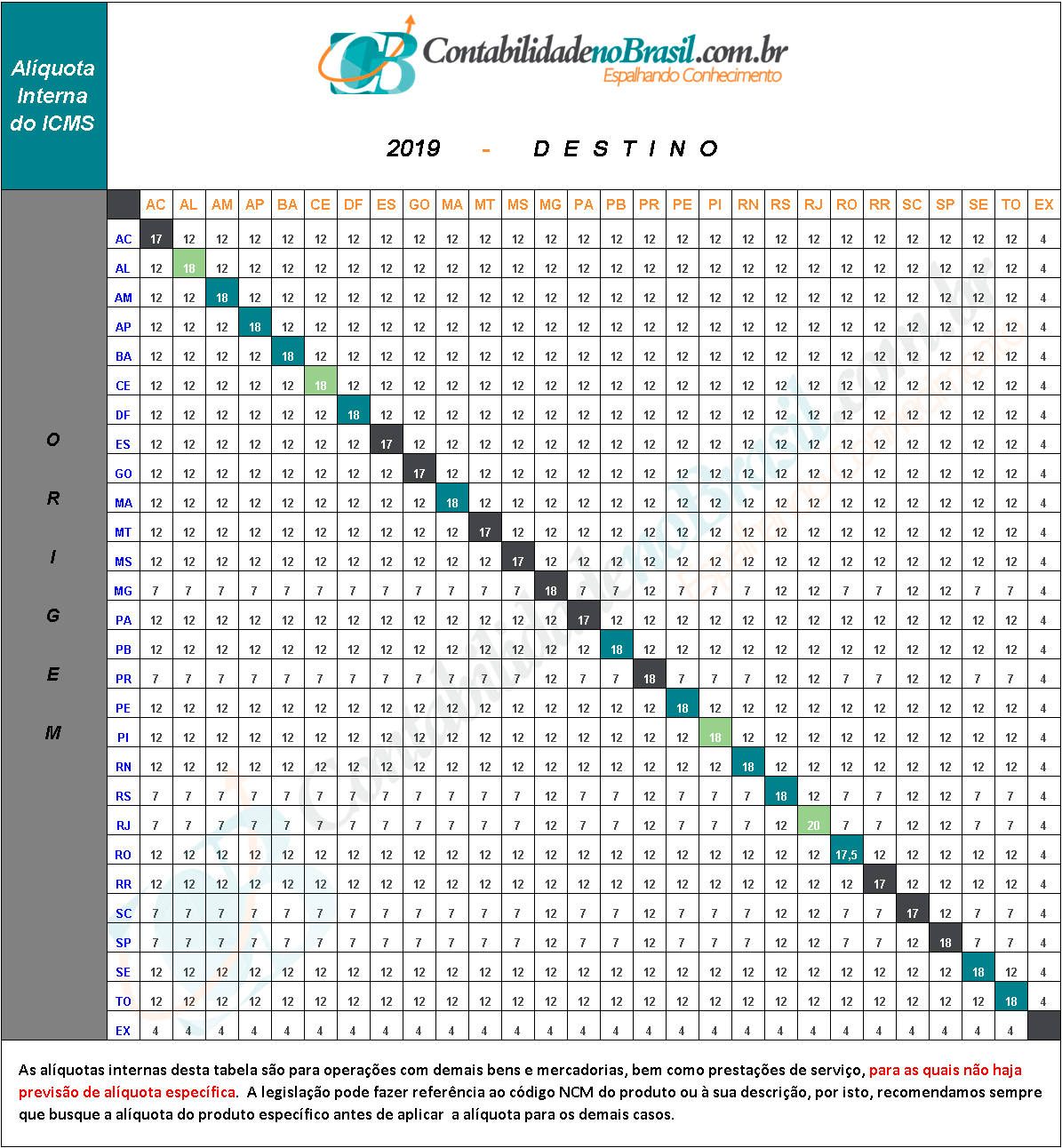

ALIQUOTAS INTERNAS 2019

Devido as alterações do Convênio ICMS 93/2015 que trouxe novas regras de aplicação para vendas destinadas ao consumidor final não contribuinte localizado em outra unidade de federação, muitos estados adaptaram suas alíquotas internas visando uma melhor arrecadação por causa do Diferencial de Alíquota.

Pensando na melhor experiência dos nossos leitores, reunimos todas alterações para facilitar em suas buscas, segue abaixo nossa tabela atualizada.

Clique aqui para fazer download.

Houve a majoração nos seguintes estados:

- AL

- AP

- AM

- BA

- CE

- DF

- MA

- PB

- PE

- PI

- RN

- RS

- RJ

- RO

- SE

- TO

EMBASAMENTOS LEGAIS

Segue abaixo relação de todos os estados contendo seus devidos embasamentos legais:

- Acre – AC: Artigo 17, inciso I, do RICMS/AC.

- Alagoas – AL: Artigo 17, inciso I, alínea “b”, da Lei nº 5.900/96 – Artigo 2º do Decreto nº 2.845/2005

- Amapá – AP: Artigo 37, inciso III, alínea “i”, da Lei n° 400/97.

- Amazonas – AM: Artigo 12, inciso I, alínea “b”, do Código Tributário do Estado (Lei Complementar 19/97).

- Bahia – BA: Artigo 15, inciso I, alínea “a”, da Lei n° 7.014/96.

- Ceará – CE: Artigo 44, inciso I, alínea “c”, da Lei nº 12.670/96 01/04/2017

- Distrito Federal – DF: Artigo 18, inciso II, alínea “c”, da Lei nº 1.254/96

- Espírito Santo – ES: Artigo 71, inciso I, alínea “a”, do RICMS/ES.

- Goiás – GO: Artigo 20, inciso I, do RCTE/GO.

- Maranhão – MA: Artigo 23, inciso III, da Lei n° 7.799/2002.

- Mato Grosso – MT: Artigo 95, inciso I, alínea “a”, do RICMS/MT.

- Mato Grosso do Sul – MS: Artigo 41, inciso III, alínea “a”, do RICMS/MS.

- Minas Gerais – MG: Artigo 42, inciso I, alínea “e”, do RICMS/MG.

- Pará – PA: Artigo 20, inciso VI, do RICMS/PA.

- Paraíba – PB: Artigo 13, inciso IV, do RICMS/PB.

- Paraná – PR: Artigo 14, inciso VI, do RICMS/PR.

- Pernambuco – PE: Artigo 23-B, inciso VII, alínea “a”, da Lei n° 10.259/89.

- Piauí – PI: Artigo 20, inciso I, alínea “a”, do RICMS/PI. – Artigo 23-D da Lei n° 4.257/89

- Rio de Janeiro – RJ: Artigo 14, inciso I, da Lei n° 2.657/96 – Lei n° 4.056/2002

- Rio Grande do Norte – RN: Artigo 104, inciso I, alínea “a”, do RICMS/RN.

- Rio Grande do Sul – RS: Artigo 27, inciso X, do Livro I do RICMS/RS

- Rondônia – RO: Artigo 12, inciso I, alínea “e”, do RICMS/RO.

- Roraima – RR: Artigo 46, inciso I, alínea “d”, do RICMS/RR.

- Santa Catarina – SC: Artigo 26, inciso I, do RICMS/SC.

- São Paulo -SP: Artigo 52, inciso I, do RICMS/SP.

- Sergipe – SE: Artigo 40, inciso I, do RICMS/SE.

- Tocantins – TO: Artigo 27, inciso II, do Código Tributário do Estado (Lei n° 1.287/2001).

VENDA INTERNA DE MERCADORIAS IMPORTADAS

Colocamos também na atualização da nova tabela de alíquotas internas e interestaduais a coluna de exportação, mas vale lembrar que nas vendas internas com produtos importados, deve se utilizar a alíquota interna do estado.

Gostou deste artigo? Se você deseja elevar o nível do seu conhecimento e se tornar especialista no setor fiscal, temos a solução ideal para você.

Estamos falando do curso online e prático mais completo do mercado, o Escrita Fiscal 3.0.

O curso possui mais de 120 vídeo aulas trazendo as situações inerentes a Escrituração Fiscal.

(Ainda temos 15 vagas com Desconto).

Hey, o que você achou deste conteúdo? Deixe seu comentário abaixo.