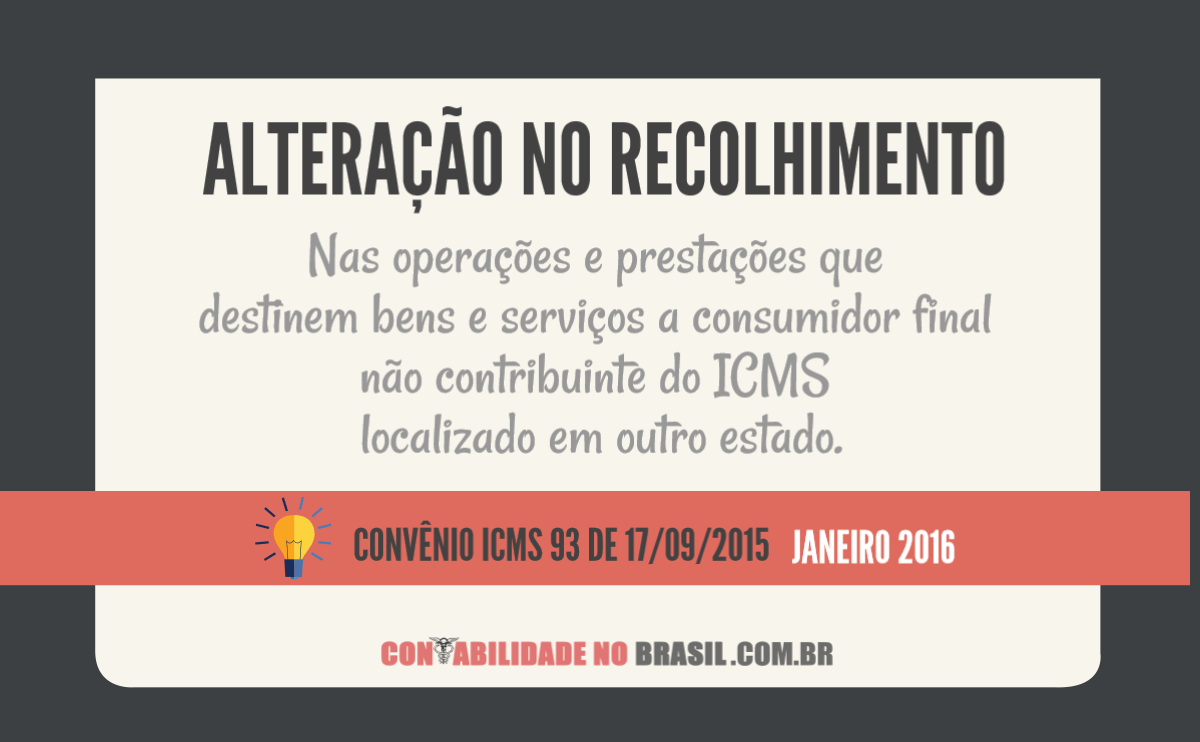

OPERAÇÃO INTERESTADUAL PARA CONSUMIDOR FINAL NÃO CONTRIBUINTE

A partir de Janeiro de 2016 (que está logo ai) as operações e prestações para consumidor final localizado em outra unidade da federação (outro Estado), que não seja contribuinte do ICMS, passarão por mudanças no recolhimento do ICMS.

A alteração com as mudanças foi publicada no dia 17 de Setembro de 2015 através do Convênio ICMS 93, instituído pela Emenda Constitucional 87/2015.

Antes desta alteração não existia o Diferencial de Alíquota para o consumidor final não contribuinte, na antiga regra, quando efetuado uma venda utilizava-se a alíquota interna do próprio estado mesmo que a pessoa tivesse comprando pela internet ou pelo telefone, ou em outra situação, ou seja, se o vendedor estivesse em um estado diferente do comprador, aplicava-se a alíquota interna do estado de origem.

Continue lendo para saber o que foi alterado.

ALÍQUOTA UTILIZADA A PARTIR DE 2016

Produzindo efeitos a partir do dia 1º de janeiro de 2016:

O remetente ou o prestador de serviço deverá utilizar a alíquota interna do Estado de destino para o calculo do valor total de ICMS devido nesta operação ou prestação.

Caso seu cliente efetue alguma venda destinada ao consumidor final não contribuinte que seja de outro Estado, deve aplicar a alíquota interestadual e consultar a alíquota interna do Estado de destino para aplicar o Diferencial de Alíquota, por exemplo, supondo que uma empresa localizada no Estado da Bahia efetue uma venda para o Estado do Rio Grande do Sul, a mesma irá observar a legislação do Rio Grande do Sul para verificar qual a sua alíquota interna, deixando de aplicar a antiga regra onde serai vendido utilizando a alíquota interna da Bahia de 17% passando a partir do dia 01 de Janeiro de 2016 a utilizar a alíquota interestadual do estado de origem, no exemplo citado seria 12%, consulte as alíquotas internas e estaduais clicando aqui.

A diferença entre as duas alíquotas, deverá ser recolhida efetuando a partilha dos valores, continue lendo para entender.

O QUE DEVO FAZER CASO VENDA OU PRESTE SERVIÇO PARA CONSUMIDOR FINAL NÃO CONTRIBUINTE DE OUTRO ESTADO?

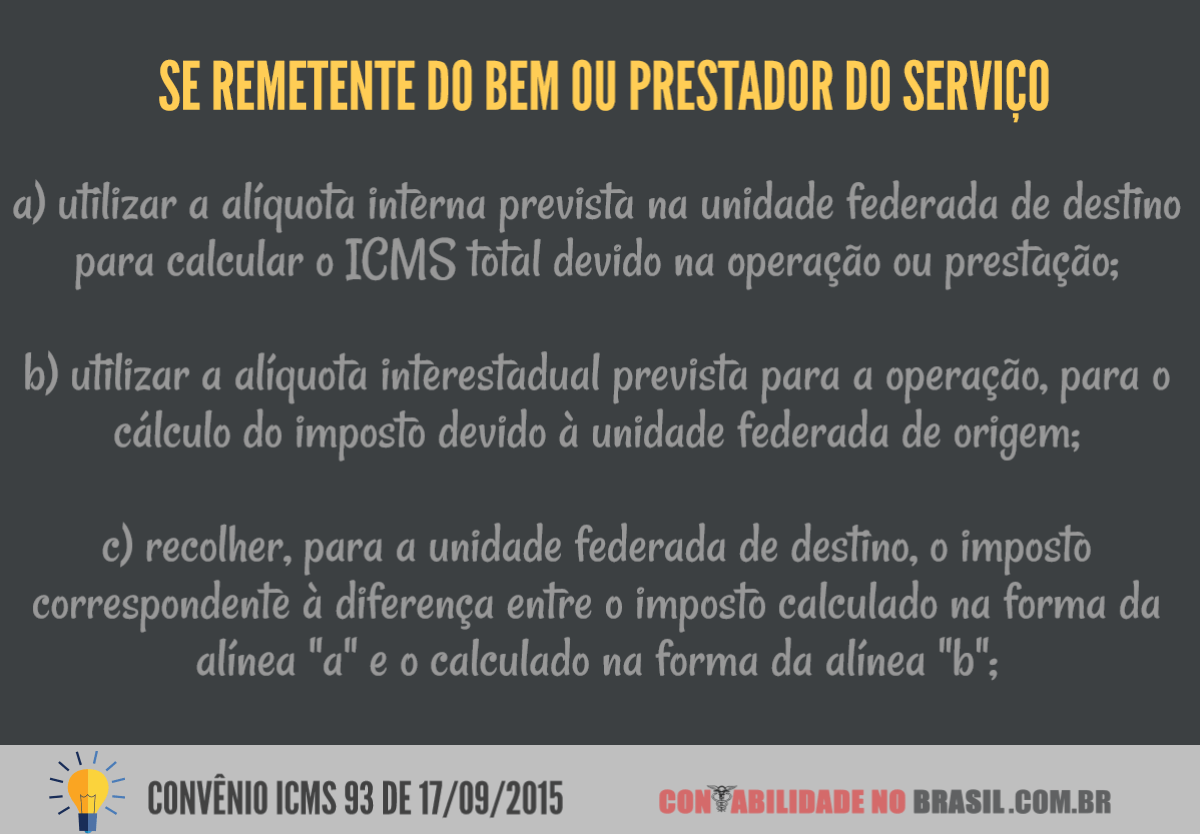

De acordo com a cláusula segunda do Convênio quando for efetuado qualquer operação ou prestação de serviço para o consumidor final não contribuinte, deve se realizar as seguintes exigências, já tratamos anteriormente a alínea “a” e “b”:

- a) utilizar a alíquota interna prevista na unidade federada de destino para calcular o ICMS total devido na operação ou serviço;

- b) utilizar a alíquota interestadual prevista para a operação, para o cálculo do imposto devido à unidade federada de origem;

- c) recolher, para a unidade federada de destino, o imposto correspondente à diferença entre o imposto calculado na forma da alínea “a” e o calculado na forma da alínea “b”;

A cláusula nona do Convênio de ICMS 93/2015, deixa claro que a nova regra também deverá ser aplicada para as empresas optantes pelo Regime Especial unificado de Arrecadação de Tributos e empresas de Pequeno Porte do Simples Nacional.

Cláusula nona: Aplicam-se as disposições deste convênio aos contribuintes optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, em relação ao imposto devido à unidade federada de destino.

DIFERENCIAL DE ALÍQUOTA NA OPERAÇÃO (ALÍNEA C)

O recolhimento do imposto a que se refere a alínea “c” dos incisos I e II da cláusula segunda deve ser efetuado por meio da Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) ou outro documento de arrecadação, verificar sempre com a legislação da unidade federada de destino, por ocasião da saída do bem ou do início da prestação de serviço, em relação a cada operação ou prestação.

O documento de arrecadação terá um código especifico para esta operação e deve-se referenciar o número do respectivo documento fiscal para acompanhar o trânsito do bem ou a prestação do serviço.

PARTILHA DO DIFERENCIAL DE ALÍQUOTA

Apenas no ano de 2019 o estado de destino receberá todo o diferencial, antes disto o imposto correspondente à diferença entre a alíquota interna e a interestadual será partilhado entre os Estados de origem e de destino, na seguinte proporção:

Cláusula décima Nos exercícios de 2016, 2017 e 2018, no caso de operações e prestações que destinem bens ou serviços a consumidor final não contribuinte localizado em outra unidade federada, o imposto correspondente à diferença entre a alíquota interna e a interestadual deve ser partilhado entre as unidades federadas de origem e de destino, cabendo à unidade federada:I – de destino:a) no ano de 2016: 40% (quarenta por cento) do montante apurado;b) no ano de 2017: 60% (sessenta por cento) do montante apurado;c) no ano de 2018: 80% (oitenta por cento) do montante apurado;II – de origem:a) no ano de 2016: 60% (sessenta por cento) do montante apurado;b) no ano de 2017: 40% (quarenta por cento) do montante apurado;c) no ano de 2018: 20% (vinte por cento) do montante apurado.Vamos mostrar na prática como efetuar a partilha.

PRESTAÇÕES DE SERVIÇO DE TRANSPORTE

Para os casos de prestações de serviço de transporte, deve considerar o Estado de destino, aquele onde tenha fim a prestação do serviço de transporte, sendo assim, se o Transporte iniciou-se no Estado de Goiás, passou por Minas Gerais e encerrou no estado de São Paulo, será considerado como estado de destino o estado de São Paulo.

MANIFESTAÇÃO DOS ESTADOS

Para que estas novas regras possam ser aplicadas, os Estados deverão manifestar, regulamentando todas disposições do Convênio de ICMS 93 de 17/09/2015, regulamentando tais disposições internamente.

Veja abaixo alguns Estados que já se manifestaram:

| Estado | Legislação |

| Acre | Lei Complementar nº 304, de 30.09.2015 – DOE AC de 02.10.2015 |

| Alagoas | Lei Nº 7.734, DE 25.09.2015 – D.O.E AL de 28.09.2015 |

| Amapá | Lei nº 1.948, de 29.10.2015 – DOE AP de 29.10.2015 |

| Amazonas | Lei Complementar nº 156, DE 04.09.2015 – DOE de 04.09.2015 |

| Bahia | Lei nº 13.373, de 21.09.2015 – DOE BA de 22.09.2015 |

| Ceará | Lei nº 15.863, de 13.10.2015 – DOE CE de 13.10.2015 |

| Distrito Federal | Lei nº 5.546, de 05.10.2015 – DO DF de 06.10.2015 |

| Espírito Santo | Decreto nº 3.867-R, de 02.10.2015 – DOE ES de 05.10.2015 |

| Goiás | Lei nº 19.021, de 30.09.2015 – DOE GO de 01.10.2015 |

| Maranhão | Lei nº 10.328, de 30.09.2015 – DOE MA de 30.09.2015 |

| Mato Grosso | Lei nº 10.337, de 16.11.2015 – DOE MT de 16.11.2015 |

| Mato Grosso do Sul | Projeto de Lei n°204/2015 |

| Minas Gerais | Lei nº 21.781, de 01.10.2015 – DOE MG de 02.10.2015 |

| Paraíba | Lei n° 10.507 de 18.09.2015 – DOE PB de 19.09.2015 |

| Paraná | Lei nº 18.573, de 30.09.2015 – DOE PR de 01.10.2015 |

| Pernambuco | Lei nº 15.605, de 01.10.2015 – DOE PE de 02.10.2015 |

| Piauí | Lei nº 6.713, de 01.10.2015 – DOE PI de 01.10.2015 |

| Rio de Janeiro | Lei nº 7.071, de 05.10.2015 – DOE RJ de 06.10.2015 |

| Rio Grande do Norte | Lei nº 9.991, de 29.10.2015 – DOE RN de 30.10.2015 |

| Rio Grande do Sul | Apenas Proposição 111/2015 |

| Roraima | Projeto de Lei n° 059/2015 |

| Santa Catarina | Projeto de Lei n° 390/2015 |

| São Paulo | Lei nº 15.856/2015 – DOE SP de 03.07.2015 |

| Sergipe | Lei nº 8.041, de 01.10.2015 – DOE SE de 02.10.2015 |

| Tocantins | Lei n° 3.019, de 30.09.2015 DOE TO de 30.09.2015 |

VENDAS PELA INTERNET

A grande parte de empresas afetadas pelas alterações, serão as que comercializam produtos na internet, por efetuarem em quase todas movimentações vendas para não contribuintes de outros estados.

Automaticamente estas vendas terão o aumento de valores relacionados ao custo, pois terão que aplicar a alíquota interna do estado a que se destina, sendo os clientes atingidos pela alteração, por pagarem um valor maior.

Como exemplo, se a alíquota interna do Estado de destino do cliente for de 19%, esta será a nova tributação da mercadoria para efeito de custo final do cliente, pois será destacado na Nota Fiscal 12% (se está for a alíquota interestadual) + 7% da diferença entre as alíquotas que será partilhado entre os estados através da GNRE.

TABELA DE ALÍQUOTAS INTERNAS E INTERESTADUAIS ATUALIZADA 2016

Criamos para os nossos leitores uma tabela atualizada com todos estados onde houve majoração da alíquota interna, Clique aqui para ler mais e fazer o download do arquivo pdf.

Gostou deste artigo? Se você deseja elevar o nível do seu conhecimento e se tornar especialista no setor fiscal, temos a solução ideal para você.

Estamos falando do curso online e prático mais completo do mercado, o Escrita Fiscal 3.0.

O curso possui mais de 120 vídeo aulas trazendo as situações inerentes a Escrituração Fiscal.

(Ainda temos 15 vagas com Desconto).

Hey, o que você achou deste conteúdo? Deixe seu comentário abaixo.